לפעמים לא לעשות כלום יכולה להיות הפעולה הטובה ביותר. אבל במקרה של יעקב השארת הכספים בחיסכון הפנסיוני היתה יכולה לעלות לאשתו כחצי מליון שקלים.

לפני כחודש הגיע אלי סוכן להתייעץ לגבי תיק של לקוח בשם יעקב. היו ליעקב (שם בדוי) מעל לשני מיליון שקלים בפוליסת ביטוח מנהלים, שעליהם הוא שילם דמי ניהול של 0.7%. ביום רגיל היה הסוכן מנייד את הכספים למוצר פנסיוני אחר תוך־כדי כדי שיח על דמי ניהול או תשואות.

אבל אחרי שישבנו על התיק של יעקב עלו כמה שאלות שנדרש לתת להם מענה:

- מדוע לקוח בן 72 לא מקבל עדיין קצבה?

- אם הוא לא מתכנן לקבל קצבה – מה ברצונו לעשות עם הכספים?

- לרשות הלקוח 900 אלף שקלים כספי פיצויים. מה מעמדם?

את התשובות לשאלות אי אפשר כמובן לקבל מהמסלקה הפנסיונית, ביקשנו מהלקוח מסמכים נוספים ובהם טופסי 161 ממקומות עבודה קודמים והזמנו אותו למשרדי קוואליטי כדי לדון באפשרויות.

מתברר שהלקוח עובד כעצמאי, יש לו הכנסה שנתית גבוהה ואין לו כיום צורך בקצבה. בסיום עבודה הוא משך כספי פיצויים בפטור וכדי להמנע מתשלומי מס השאיר את כספי הפיצויים החייבים בפוליסה במטרה להוריש אותם לאשתו שצעירה ממנו בעשר שנים.

בתמימותו הוא הניח שאחרי מותו הכספים שאשתו תקבל יהיו פטורים ממס.

שני דברים נוספים שלמדנו במהלך הפגישה היו שהלקוח צריך הלוואה ושאם יש דבר־מה שהוא אוהב לא פחות מאשר את אשתו הרי זה לשלם כמה שפחות מס הכנסה.

עם כל הנתונים הללו על אודות הלקוח, התכנסנו כדי לבחון את הפתרון הטוב ביותר, פתרון שיחסוך בתשלומי המס ויקנה ללקוח את ההלוואה הטובה ביותר בעבורו.

פתרון זה דרש הבנה בהעברה בין דורית, כללי המיסוי בפרישה ואפשרויות ההלוואה שנותנות חברות הביטוח ובתי ההשקעות.

השארת הכספים בביטוח מנהלים או ניוד לקופת גמל

במצב הקיים היום הלקוח יכול לקחת הלוואה עד 30% מכספי התגמולים. במקרה מוות תקבל בת הזוג את כספי התגמולים בפטור ממס ואילו כספי הפיצויים החייבים יועברו לבת הזוג בהתאם למס השולי של המנוח ותשלום המס עליהם עשוי להגיע ל-50%.

| תגמולים | פיצויים | |

| סכום קיים | 1.3 מיליון ₪ | 900 אלף ₪ |

| הלוואה | עד 30% כ-390 אלף ₪ | |

| סכומים נזילים | 0 | 900 אלף ₪ חייב במס |

| תשלום במקרה מוות | 1.3 מיליון ₪ | כ-450 אש"ח |

כאמור במקרה של מוות, כספי תגמולים יהיו פטורים ממס בידי המוטבים עד לשלושה חודשים ממועד הפטירה ומאותו הרגע הרווחים החדשים יהיו חייבים במס רווחי הון בשיעור של 25%. באפשרות המוטבת להעביר את הכספים לקופה על שמה ובהמשך לייצר קצבה פטורה ממס מהכספים.

לעומת כספי התגמולים שפטורים ממס בהורשה כספי הפיצויים שנמצאים ברצף קצבה עשויים להיות חייבים במס. במקרה של מוות בודקים האם המנוח ניצל את הפטור המגיע לו על כספי הפיצויים (כמו במקרה שלנו) הכספים יהיו חייבים במס.

פתרון מוצע: קבלת קצבה והיוון כספים פטורים

במסגרת הפתרון המוצע רצינו לתת מענה לצרכים של יעקב. להקטין את המיסוי על כספי הפיצויים, להבטיח קבלת קצבה גם לבת הזוג וקבלת הלוואה כיום בתנאים הטובים ביותר.

כדי לתת את הפתרון נדרש להכיר את כללי ההורשה במוצרים הפנסיונים וכללי המס שחלים בפרישה.

כדי להבטיח קצבה פטורה ממס לבת הזוג וכדי לאפשר ליעקב למשוך כספים מהחיסכון הפנסיוני היה צורך בקצבה מזערית, קצבה שעולה על 4,606 ש"ח.

לצורך כך ניידנו את כספי הפיצויים מהפוליסה אל קרן פנסיה לקבלת קצבה מיידית. כזכור, הלקוח עצמו אינו זקוק לקצבה, אבל עצם קבלת הקצבה אפשרה לנו לבצע קיבוע זכויות ולנצל את יתרת ההון הפטורה להיוון פטור היום ובעתיד.

מסלול הפרישה שנבחר כלל תשלום לבת הזוג בשיעור של 100% כאשר במקרה מוות הקצבה תהיה פטורה ממס בידי בת הזוג.

| הפורש | בת הזוג | |

| קצבה | 4,606 ש"ח | 4,606 ש"ח |

| מס | חייב במס שולי | פטור ממס |

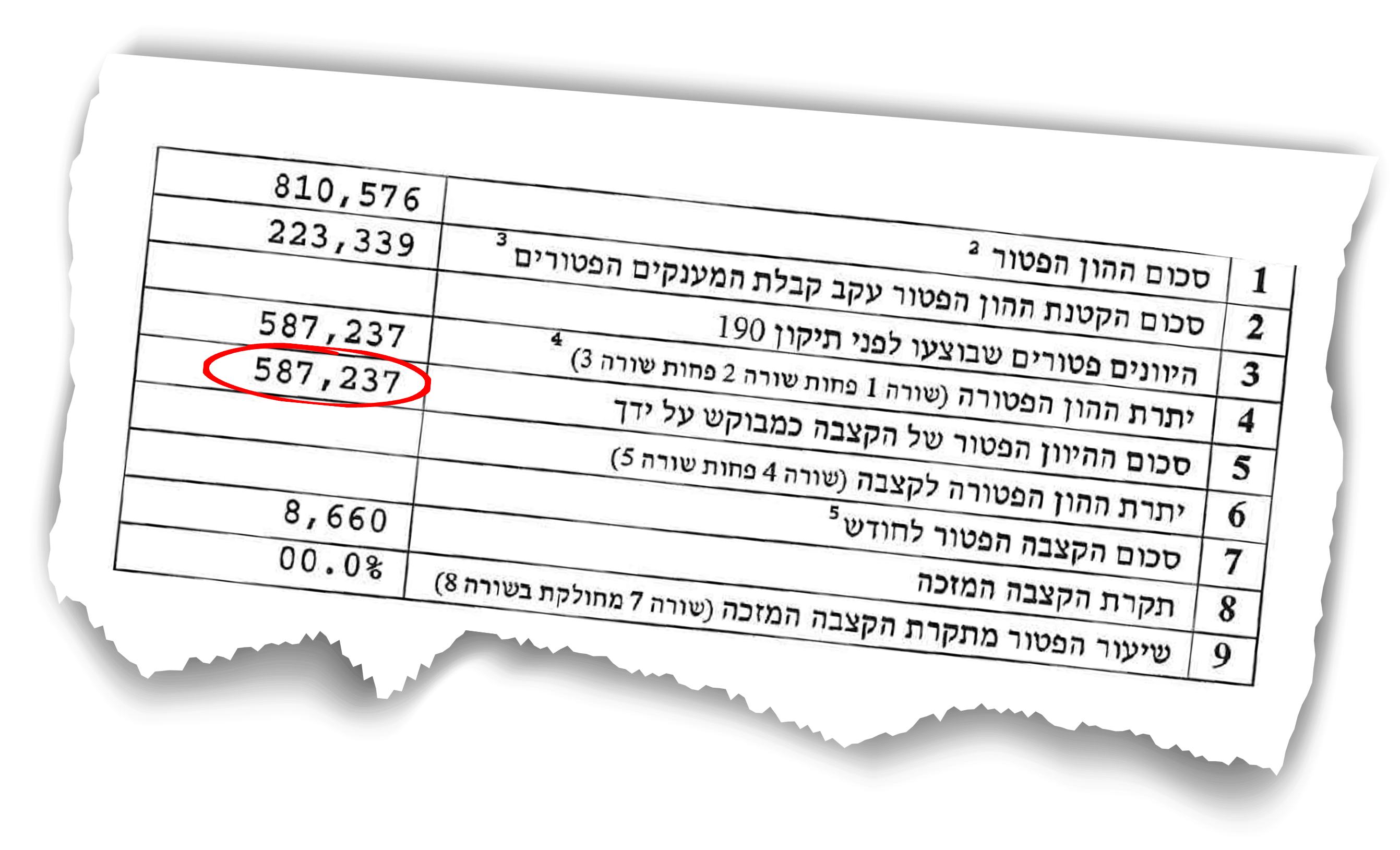

אישור קיבוע הזכויות שקיבל יעקב אפשר לו למשוך באופן מיידי בפטור ממס 587 אלף ש"ח. הכספים הופקדו ככספים נזילים לפוליסת חיסכון. היותם של הכספים נזילים אפשר קבלת הלוואה בתנאים טובים יותר מאשר הלוואה מכספי התגמולים.

בעתיד, בשנת 2025, כאשר הפטור הנוסף יגדל, יעקב יוכל לבצע משיכה נוספת של כ- 230 אלף ש"ח מכספי התגמולים.

עד אז, מיתר כספי התגמולים שנשארו בקופה נלקחה הלוואה נוספת בשיעור של 30%.

סיכום הפתרון שבוצע יחד עם יעקב

| תגמולים | פיצויים | |

| סכום קיים | 1.3 מיליון ₪ | 900 אלף ₪ |

| הלוואה | כ-700 אלף ₪ | |

| סכומים נזילים | 700 אלף ₪ פטור ממס | |

| תשלום במקרה מוות | 1.3 מיליון ₪ | קצבה של כ- 4,600₪ ₪ פטור ממס |

במידה ויעקב לא היה מעוניין כיום בהלוואה או במשיכת הכספים והיה מעוניין רק בהעברה בין דורית במינימום מס היה באפשרותו להעביר את כספי התגמולים אל קופת הגמל ואת כספי הפיצויים אל קרן הפנסיה. במקרה הזה במועד הפטירה אשתו היתה מקבלת את כספי התגמולים כסכום חד פעמי פטור ממס ואת כספי הפיצויים כקצבה חודשית הפטורה ממס.

מבוסס על הרצאה שהעברתי בועידת הסוכנים והיועצים של עדיף, פורסם גם במסגרת מגזין עדיף.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

אשמח לדעת לגבי טופס 161 של הכספי פיצויים למפוטר האם כדאי לשים זאת כקצבה עתידית או באופציה להוצאה הכספי פיצויים?

הי עדיאל,

במידה והעובד פורש בגיל פרישה ויש לו קצבה שעולה על הקצבה המזערית יהיה עדיף לו לקבל את הפיצויים כהיוון וקצבה ולא כמשיכה.

אם הקצבה נמוכה מהקצבה המזערית הוא צריך לבחור במשיכה ולא ברצף קצבה.

היי נדב

מעבר ללימודים בקורס CFP וההרצאות המצוינות שלך נהנה ומחכים בכל פעם מהסקירות שאני מקבל

יש לי שאלה בנוגע להגדלת זכויות בפנסיה תקציבית בגלל מחלת בן זוג ( משהו קצת מורכב )

אשמח אם תוכל לחזור אליי

0549992571 ארנון שמיר

ה ארנון,

תודה רבה לך 🙂

פנסיה תקציבית היא פחות המומחיות שלי, מציע שתפנה במסגרת CFP ליוסי

מי שהשקיע כל השנים במוצר היקר ביטוח מנהלים ובסוף מוותר על קצבה מובטחת במקדם נמוך עושה טעות כמעט בוודאות.

במקרה הזה מדובר בפוליסה עם מקדם לא אטרקטיבי

שלום ותודה על עוד פוסט נהדר ומאיר עיניים. רציתי לשאול 2 שאלות

1. הראשונה עקרונית: איך משיגים יועץ פנסיוני שבאמת יהיה נייטרלי ומקצועי ללא כל זיקה לשום חברה ורק ידאג באמת לטובת הלקוח? המקרה דעסקינן בפוסט זה הוא דוגמה ומופת למצב כזה בו דרושה חדות וידע והיכולת לקשור ביניהם לטובת כל מקרה לגופו.

2. מה סכום סביר לשלם ליעוץ הוליסטי שכזה? חסכת לו חצי מליון שקל, כאן זה קל להגיד, למשל – שהשירות ניתן בחמשת אלפים שח לדוגמה ונחסכו חצי מליון. אבל זה מצב קיצון. רובנו לא שם.

תודה רבה לך,

חשוב לי לציין שאני מחזיק ברשיון סוכן ביטוח פנסיוני ולא ברישיון יועץ, ניתן למצוא יועצים פנסיונים באתר לשכת היועצים אך יש הרבה יועצים טובים שאינם חברי לשכה.

לגבי העלות, היא משתנה ממקרה למקרה ומיועץ ליועץ. דרך הגב, במקרה הזה הלקוח לא שילם שקל עבור השירות. הוא קיבל את השירות כלקוח של אחד מסוכני קוואליטי.

היי נדב,

במידה ומישהו ביצע קיבוע זכויות, וביקש ליעד סכום מסוים להיוון פטור ממס, אך נפטר לפני שהספיק לבצע את ההיוון –

האם המוטבים יהיו זכאים לפטור ממס על אותו סכום (כולל כספי פיצויים חייבים במס)? או שקיבוע הזכויות מבוטל עם הפטירה, והמוטבים יאלצו לשלם מס על אותם כספי פיצויים חייבים?

להבנתי מתוך החוזר

כי במידה ונותרו סכומים להיוון בפטור שלא נוצלו במסגרת המשיכה החד פעמית כאמור, ניתן לחילופין לראות בהם כתשלומים פטורים

ואז במקרה של מוות יראו בהם כמו היוון של תשלומים פטורים

אבל זאת נקודה מעניינת, נראה האם למישהו מהקוראים יש תובנה אחרת

שלום נדב

מאמר חשוב ומאיר עיניים כרגיל – תודה. שאלה אם הבנתי נכון מהמאמר:

ביטוח מנהלים (עדיף משנת 1988) שחלקו קצבתי – לאחר 120 אם לא נעשה קיבוע ולא נמשכו פיצויים ולא נעשה שימוש בפטור גם לא לכספים אחרים, האם אפשר יהיה אז להפעיל קיבוע ולפתור את הפיצויים ממס?

שאלה נוספת: איך מתחשבים בפיצויים מלפני יותר מ-32 שנה? לדוגמא: עבודה במקום עבודה אחד נניח 36 שנה – איך החישוב?

תודה

שבת שלום

דורון

בפוליסה מסוג זה במידה ויש אלמנה היא יכולה לבקש קצבה מהפוליסה בהתאם לתנאי המוצר, היא עשויה לקבל את הפיצויים כקצבה חודשית פטורה ממס.

לגבי השאלה השנייה, מחשבים את הפיצויים באופן יחסי 32/36 כפול הפיצויים בתכנית

ראה כאן https://pensuni.com/?p=3707

תודה למענה המהיר.

סליחה טעיתי בשאלה: הכוונה לא לכספי פיצויים בפוליסה אלא לחלק הקצבתי? או שבמקרה של פטירה בכל מקרה סכום זה פטור ממס?

שאלה נוספת: לגבי פיצויים – האם אלמנה יכולה להשתמש בקיבוע במקרה והנפטר לא משך פיצויים ולא עשה קיבוע?

תודה

דורון

לא, הקיבוע מתייחס לפורש ולא לבת הזוג.

במידה והפורש לא היה מנצל את הפטור על הפיצויים בסיום העבודה חלק מהפיצויים היו פטורים ממס

אני לא הבנתי:

לפי המצב ההתחלתי איך כספי התגמולים פטורים ממס? הרי יש שם 1.3 מיליון ש"ח ולפי דבריך מקסימום הזיכוי הוא 810 אלף ש"ח. בגלל שיעקב משך בעבר חלק מהכסף בפטור ממס, אז הזיכוי שלו הוא רק 587 אלף ש"ח.

אינני מבין איך 900 האלף ש"ח הפכו לפטורים ממס אם הופכים אותם לקצבה?

זה משהו שנראה לי מוזר איך 2.2 מיליון ש"ח הופכים לפטורים ממס כאשר מגיע לו פטור רק על 587 אלף ש"ח?

הכספים יהיו פטורים ממס בידי היורשים לא בידיו של החוסך, ללא קבלת קצבה מזערית הוא לא היה יכל למשוך שקל מהכספים ללא תשלום "קנס" בשל משיכה שלא כדין

שלום,

אתה מציין שהעברת חלק מכספי התגמולים (שקיבלת עליהם אישור רשות המיסים למשיכה בפטור) לעו"ש ומשם הם הופקדו לפוליסת חיסכון.

במצב זה במשיכה הם ימוסו ב 25% מס רווח הון.

אם הם היו נשארים בסטטוס תגמולים הם היו צוברים תשואה ובמשיכה יהיו פטורים ממס.

אודה להבהרה

תודה רבה

הכספים פטורים ממס בהתאם להיוון שאושר, במידה והכספים היו נשארים בקופה הרווחים העתידים היו חייבים במס

תודה על התגובה

אם הלקוח היה הולך לעולמו, כל התגמולים היו עוברים למוטבים בפטור ממס

האם אני מפספס פה משהו?

תודה

נכון, במידה ולא היה צורך בהלוואה וכל הצורך היה בהעברה בין דורית זה היה פתרון

האם ה-900,000 פיצויים שנשארו אצלו בקופה היו בסטטוס רצף קצבה? או שזה גם לא משנה פה?

בכל מקרה אפשר (נניח גם פיצויים הוניים לפני 2008) לנייד לקרן פנסיה לטובת קבלת קצבה? ואם הוא לא היה רוצה למשוך הרבה חד פעמי, הוא היה משלם אפס מס על הקצבה המזערית כי היה משתמש בפטור החודשי.

במקרה הזה היה מדובר בפיצויים לקצבה,

לגבי פיצויים להון, אתה יכל לעשות פעולה כזאת רק לפני סיום עבודה. אחרי סיום עבודה אתה חייב להסדיר את מעמד הפיצויים ובעיקרון אתה לא יכל לקחת אותם לרצף קצבה