חיסכון של מליון ש"ח הוא לא חלום רחוק, במידה ואתם בני 20 הפקדה חודשית של 502 ש"ח תביא אתכם למליון. אבל במידה ואתם מבוגרים רק בעשר שנים תידרשו להפקיד כבר כמעט סכום כפול

מנתוני רשות המיסים עולה כי בשנת 2017, 215 אלף עצמאים לא חסכו לפנסיה, שנה לאחר מכן בשנת 2018 המספר ירד ל- 120 אלף עצמאים שלא חסכו לפנסיה (מקור). ומה יהיה השנה, בשנת 2020? כמה עצמאים יפסיקו את החיסכון הפנסיוני שלהם כתוצאה מנגיף הקורונה?

החל משנת 2017 גם עצמאים חייבים להפקיד לפנסיה, אך ההפקדה שלהם היא יחסית נמוכה. עצמאי עם הכנסה חייבת בגובה השכר הממוצע במשק (10,551 ש"ח בחודש או 126,612 ש"ח בשנה) צריך להפקיד לפנסיה בסך הכל 897 ש"ח בחודש או 10,762 ש"ח בשנה.

שכירים, בניגוד לעצמאים, אינם יכולים להחליט שהם לא מפקידים לפנסיה. מידי חודש שכירים יפקידו לפחות 18.5% מהשכר החודשי לחיסכון פנסיוני, כאשר העובד עצמו יפקיד 6% ואילו המעסיק יפקיד 12.5% נוספים.

לדוגמה

שכיר עם הכנסה חודשית של 5,000 ש"ח יפקיד בכל חודש 925 ש"ח, יותר מעצמאי עם הכנסה חודשית של 10,551 ש"ח.

האם די בהפקדה כל כך קטנה כדי להבטיח קיום בכבוד? כיום חיסכון של מליון ש"ח יכל להבטיח לחוסך קצבה של 5,000 ש"ח בחודש. בואו נבחן כמה נדרש להפקיד כדי להגיע לחיסכון של מליון ש"ח בגיל 67.

לצורך החישוב נניח כי החוסך מתחיל לחסוך ללא חיסכון קיים, בקופת הגמל הוא ישלם דמי ניהול של 0.6% מהצבירה ללא דמי ניהול מהפקדה ובקרן הפנסיה הוא ישלם דמי ניהול של 1.49% מהפקדה ו- 0.05% מהצבירה. דמי הניהול בשני המקרים הם לכל החיים.

| קרן פנסיה | קופת גמל | |

| הפקדה | 1.49% | 0.00% |

| צבירה | 0.05% | 0.60% |

כדי להשוות בין המוצרים ביצענו את החישוב בהנחת תשואה זהה של 4% ושל 5%. גם כאן התשואה הממוצעת מלווה את החוסך לכל תקופת החיסכון.

החיסכון נועד להבטיח קצבה בגובה 5,000 ש"ח בגיל 67 לגבר.

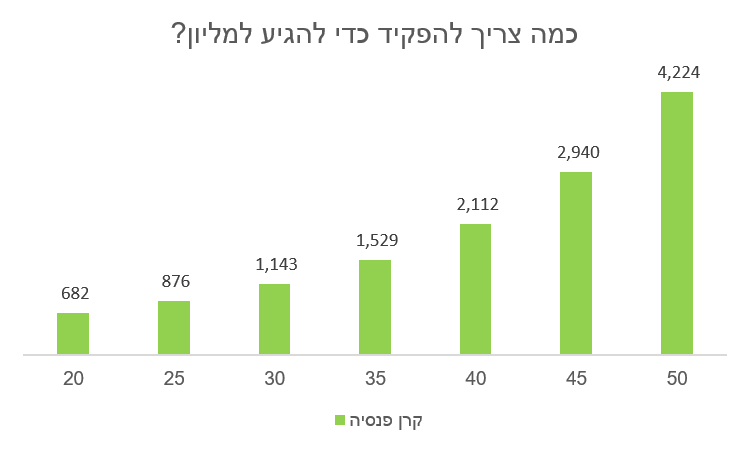

עובד בן 20 שכיר או עצמאי שיפקיד 682 ש"ח בכל חודש החל מגיל 20 ועד לגיל 67 יבטיח לעצמו קצבה בגובה של 5,000 ש"ח, במידה והתשואה הממוצעת תהייה 5% הוא יוכל להסתפק בהפקדה חודשית של 502 ש"ח כדי להבטיח את אותה הקצבה.

| תשואה | 4% | 5% | 4% | 5% | |

| חודשי חיסכון | גיל | קרן פנסיה | קרן פנסיה | קופת גמל | קופת גמל |

| 564 | 20 | 682 | 502 | 720 | 533 |

| 504 | 25 | 876 | 670 | 891 | 655 |

| 444 | 30 | 1,143 | 907 | 1,115 | 889 |

| 384 | 35 | 1,529 | 1,256 | 1,419 | 1,172 |

| 324 | 40 | 2,112 | 1,797 | 1,845 | 1,577 |

| 264 | 45 | 2,940 | 2,593 | 2,478 | 2,188 |

| 204 | 50 | 4,224 | 3,851 | 3,500 | 3,187 |

הטבלה הזאת רלוונטית גם אם אתם לא עצמאים ואתם שכירים שרוצים להגדיל את הפנסיה שלכם בעוד מליון ש"ח. יהיה עליכם להפקיד את הסכום עד לגיל 67.

איך תחשבו את המספרים לבד?

משלמים דמי ניהול נמוכים יותר? רוצים להפקיד סכום גבוה יותר? אתם יכולים לשחק עם מחשבון החיסכון. באפשרותכם להזין סכום חיסכון מתוכנן בפרישה ולקבל בתוצאה כמה אתם צריכים להפקיד בכל חודש. או ההיפך. תזינו כמה אתם יכולים להפקיד בכל חודש ותקבלו בתוצאה כמה כסף יהיה לכם בעתיד.

האם פנסיית חובה לעצמאים מספיקה?

בשנת 2020 עצמאי נדרש להפקיד 897 ש"ח בחודש. עצמאי שיתחיל להפקיד לפנסיה בגיל 30 כבר לא יוכל להבטיח לעצמו קצבה של 5,000 ש"ח. בגיל 30 נדרש להפקיד לפחות 907 ש"ח בהנחת תשואה של 5% לשנה כדי להבטיח קצבה כזאת, עשר שנים מאוחר יותר בגיל 40 הוא כבר ידרש להפקיד סכום כפול

כדי לעודד את העצמאים להפקיד מעבר לחובת ההפקדה לפנסיה, ניתנות הטבות מס על ההפקדות לחיסכון הפנסיוני. לחישוב הטבות המס ניתן להיכנס למחשבונים הבאים:

קרן פנסיה או קופת גמל?

הצגנו כאן שתי דוגמאות למוצרים פנסיונים, קרן פנסיה וקופת גמל, למרות שדמי הניהול בקרן הפנסיה היו זולים יותר, לאורך השנים היה משתלם יותר להפקיד בקופת הגמל. צריך לזכור כי קרן הפנסיה כוללת גם כיסוי ביטוחי לאבדן כושר עבודה ומקרה של מוות, כיסוי שאמנם עולה כסף אך מבטח את החוסך. חוסך שיבחר לחסוך בקופת גמל וירצה לרכוש כיסויים ביטוחים ידרש להפנות סכומים נוספים לרכישת הכיסוי.

עוד חשוב לזכור כי עצמאי שיפקיד לקרן הפנסיה יהיה מבוטח בהתאם להפקדה ולא בהתאם להכנסה בפועל. כדי לחשב את השכר המבוטח של עצמאי יש לחלק את ההפקדה החודשית ב- 16%.

| גיל | קרן פנסיה | שכר מבוטח |

| 20 | 682 | 4,260 |

| 25 | 876 | 5,472 |

| 30 | 1,143 | 7,146 |

| 35 | 1,529 | 9,557 |

| 40 | 2,112 | 13,197 |

| 45 | 2,940 | 18,377 |

| 50 | 4,224 | 26,401 |

הכוח של התשואה על הכסף

מעבר להבדלים בין המוצרים ישנם גם הבדלים בתשואות, ביצענו שני חישובים הראשון בתשואה ברוטו של 4% והשני בתשואה ברוטו של 5%. ככל והתשואה הממוצעת גבוהה יותר החוסך יכל להפקיד פחות כסף כדי להגיע לאותו היעד.

לאורך תקופת החיסכון זה מתבטא בעשרות אלפי שקלים. בעבור חוסך בן 20 פער של 1% בתשואה יגרום לו להפקיד יותר עוד 105 אלף ש"ח. בגיל מבוגר כאשר גם כך נדרש להפקדה חודשית גבוהה מדובר בהפקדה חודשית של 313 ש"ח מידי חודש.

| חודשי חיסכון | גיל | תשואה 4% | תשואה 5% | חודש | כל תקופת החיסכון |

| 564 | 20 | 720 | 533 | 187 | 105,710.52 |

| 504 | 25 | 891 | 655 | 236 | 119,145.60 |

| 444 | 30 | 1,115 | 889 | 226 | 100,494.96 |

| 384 | 35 | 1,419 | 1,172 | 247 | 94,890.24 |

| 324 | 40 | 1,845 | 1,577 | 269 | 87,016.68 |

| 264 | 45 | 2,478 | 2,188 | 291 | 76,697.28 |

| 204 | 50 | 3,500 | 3,187 | 313 | 63,790.80 |

בשורה התחתונה

ככל ונתחיל לחסוך מוקדם יותר ונוזיל את דמי הניהול נוכל להסתפק בהפקדה חודשית נמוכה יותר כדי להשיג את המטרות שלנו. בגילאים צעירים אנחנו יכולים להגדיל את רמת הסיכון בחיסכון הפנסיוני בצורה כזאת שתגדיל את התשואה הצפויה על הכסף.

כך שבעבור הפקדה נמוכה יותר, נקבל סכום גבוה מזה שתכננו.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב,

אולי פספסתי אבל נראה שלא לקחת בחשבון את מקדם הקצבה המשתנה בקרן הפנסיה בהתאם לתקנון הקרן.

הרי אותם 1M יחולקו בצורה שונה לאורך השנים עם השתנות המקדם בקרן הפנסיה.

כלומר, אם היום 1M שווה קצבה בסך 5K יתכן כי בעוד עשר שנים אותו סכום ייתן קצבה בסך 4K.

הי יוסף,

החישוב כאן הוא לפי קצבה של 5,000 ש"ח ולא לפי מליון ש"ח. כלומר לכל חוסך החישוב נעשה בהתאם למקדם הידוע כיום.

ככל החוסך צעיר יותר המקדם שלו גבוה יותר.

בהתאם לסכום הנדרש בקרן הפנסיה, נבדק מה הסכום החודשי הנדרש בקופת הגמל.

היי נדב , מעולה.

החוסך נדרש לקחת בחשבון גם עלויות ביטוח.

תודה,

עבור החוסך בקרן הפנסיה העלויות כבר כלולות בחישוב

היי נדב, פוסט מעולה. תודה רבה.

כמו תמיד כתיבה ברורה ומצויינת, מסודרת ופשוטה ועם דוגמאות.

נפלא.

רק רוצה לציין מהניסיון (המר בדיעבד) שלי:

לכל מי שרוצה להגדיל את קרן הפנסיה שלו בצורה הכי אינטואטיבית, שהיא הפקדה של כסף ישירות אל קרן הפנסיה…

אז אני עשיתי בדיוק כך. וזו ***טעות***.

בניסיון עיקש, ולא חכם בדיעבד, להעלות את סכום הצבירה בקרן הפנסיה המקיפה שלי לעת זקנה (כלומר את הסכום הצבור שיהיה לי בגיל הפרישה), החלטתי שאני חושב על העתיד ולוקח מההווה, ומפקיד באופן ***עצמאי*** (=כלומר "פרטי") מול חברת הביטוח עצמה כסף שלי (משכר הנטו כמובן) לקרן הפנסיה בהפקדה מחשבון הבנק.

הפתרון שלי היה להפקיד בהעברה בנקאית פשוטה לחברת הביטוח.

זה כל הסיפור.

הכסף נכנס, הצבירה גדלה ואני הייתי מרוצה כי הרגשתי שאני חושב בשכלתנות על העתיד, הכל היה בסדר… רק לא ידעתי שהפקדה כזו פשוטה מעלה לשחקים את שכר הברוטו (כביכול) שלי, וחברת הביטוח (=קרן הפנסיה) החלה לחשוב שאני מרוויח כמו מתכנת באינטל.

למען הסדר הטוב – שכר הבבסיס המדווח שלי על ידי המעסיק (זה שממנו מפקידים את האחוזים הקבועים בחוק לקרן הפנסיה עפ"י חוק פנסיה חובה) נשאר כמו שהוא.

מה שהפקדה עצמאית שכזו מצידי עשתה לתשלומים של ביטוח אובדן כושר העבודה בחודשים הבאים זו פשוט קטסטרופה לשמה…

במקום כמה מאות שקלים תשלום *שנתי* עבור ביטוח אובדן כושר עבודה (שהוא מרכיב *חובה* בקרן הפנסיה) – שילמתי אלפי שקלים.

כסף לפח.

אז אני ממליץ לכל מי שחושב שהוא יכול להעביר בצורה פשוטה ו"רגילה" כסף לקרן הפנסיה שלו באופן פרטי/עצמאי בהעברה בנקאית – לא לעשות זאת.

והסיבה היא כי מבחינת חברת הביטוח, על פי חוק, הם מחשיבים את ההפקדה העצמאית כחלק מכלל השכר שלך ומחוייבים לבטח אותו, ואז כביכול שכר הברוטו "המוגדל" מול קרן הפנסיה מעלה את התשלומים על אותו אובדן כושר עבודה, והם גוזלים אלפי שקלים.

שימו לב.

היי, תוכל להפקיד את הכספים לקופת גמל רגילה או להשקעה כאשר אינך תשלם בקופה כספים לרכיב כיסוי ביטוח.

כמו כן, ברוב המקרים תשלם דמי ניהול רק על הצבירה.

בדיעבד יודע זאת וכבר מפקיד כספים לקופת גמל להשקעה חביבה שמרגישה לי בטוחה ונעימה (ולא גובה כספי ביטוח מיותרים).

תודה על העצה יוסף.

הכל שטויות תפקידו בחשבון שלכם יותר טוב כולם גנבים .מה יהיה שווה מליון עוד 60 שנה? אין לא ערך כמו 10 אלף יהיה בעוד 60 שנה.לא פנסיה ולא בטיח לחסוך בבנק כך אני עושה