בשלישי לנובמבר חתמו יו"ר ההסתדרות ויו"ר נשיאות ארגוני המעסיקים, על מתווה לישום החלטות האוצר בחוק ההסדרים. בהתאם למתווה, עלות תפעול החיסכון הפנסיוני תועבר מהעובד למעסיק, העובד יוכל לבחור את קרן הפנסיה שבה הוא מעוניין באופן עצמאי וגם במקומות בהם יש מוצר ברירת מחדל, בחירת המוצר הפנסיוני תעשה על בסיס תחרותי בהתאם להוראות אגף הביטוח ושוק ההון באוצר.

למרות שהסכם זכה לברכתה של המפקחת על הביטוח ושוק ההון באוצר, היא נעדרת מהצילום המחויך של שלושת החברים.

נקמה היא מנה שמוטב להגישה קרה

אחד העקרונות עליו חתמו בהסכם בין ההסדרות הכללית ונשיאות הארגונים העסקיים עסק בבחירת מוצר בררת מחדל.

במקום עבודה שבו קיים ארגון עובדים יציג, וארגון העובדים היציג לא בחר מוצר ברירת מחדל או במקום בו אין ארגון עובדים יציג, יחויב המעסיק בבחירת מוצר ברירת מחדל לעובדים חדשים. בחירת מוצר ברירת המחדל על ידי ארגון העובדים היציג או על ידי המעסיק יבוצע במסגרת הליך תחרותי על בסיס עקרונות שיפיץ אגף שוק ההון, ביטוח וחיסכון. המעסיק יכול שההליך יערך ע"י בעל רישיון שעימו יש לו הסכם ובלבד שהוא נערך על בסיס העקרונות שקבע אגף שוק ההון, ביטוח וחיסכון. במקום שבעל הרישיון הינו צד קשור לגוף מוסדי, יערך ההליך על ידי המעסיק עצמו או על ידי גורם אחר שאינו צד קשור לגוף מוסדי.

בהתאם לסיכום, ארגון העובדים או המעסיק, יערכו מכרז פנסיוני לפי הכללים שיקבע האוצר לקביעת קרן בררת המחדל במקום העבודה. והנה, לא חלפו חודשיים ובמשרד האוצר מפרסמים את הכללים לעריכת המכרז.

טיוטת החוזר הופצה לגופים המוסדים, איגוד לשכות המסחר והתאחדות התעשייינים לקבלת תגובות והערות, אך צד אחד משמעותי שלקח חלק בחתימה על המתווה נזנח מרשימת התפוצה, ההסתדרות החדשה.

כבר היום ההסתדרות החדשה אחראית ללא מעט הסכמי בררת מחדל פורצי דרך עבור חבריה באיגודים המקצועיים, בהסתדרות המעוף או עבור עובדי המדינה. הקמת קרן בררת מחדל עבור העובדים הלא מאוגדים (המוחלשים) פוגעת במעמדה של ההסתדרות כמגנה על העובדים ותחייב אותה לפתוח את ההסכמים אותם היא חתמה ולהשיג עבור חבריה תנאים טובים יותר.

מה אומרת ההנחיה של משרד האוצר לבחירת קרן בררת מחדל?

טיוטת החוזר שפרסם האוצר עוסקת בבחירת קרן בררת המחדל בשני אופנים, הראשון קרן בררת מחדל עבור העובדים שבמקום העבודה שלהם לא קיימת קרן בררת מחדל. והשני, עבור מעסיקים (או ארגוני עובדים) המעוניינים לקבוע קרן בררת מחדל במקום העבודה.

קרן בררת מחדל ארצית

משרד האוצר יקיים מכרז שבמסגרתו ייבחר גוף אשר יציע את דמי הניהול הנמוכים ביותר. גוף זה יוגדר כקרן הפנסיה הנבחרת לתקופה של 3 שנים. במהלך התקופה, יצורפו לקרן זו עובדים שלא בחרו בעת הצטרפותם למקום העבודה במוצר פנסיוני, אלא אם השיג להם מעסיקם הסדר פנסיוני אחר. עובדים המצטרפים לקרן יהיו זכאים להטבה בדמי ניהול למשך תקופה של 5 שנים ממועד הצטרפותם.

משרד האוצר יעניק עדיפות במכרז לגופים המנהלים קרנות פנסיה שנתח השוק שלהן קטן מ-5%. משרד האוצר קבע שדמי הניהול המירבים מהפקדות לא יעלו על 2%. בנוסף, קרן הפנסיה שתיבחר היא הקרן ששיעור דמי הניהול מהיתרה הצבורה יהיה הנמוך ביותר.

דורית סלינגר, הממונה על שוק ההון בלונדון וקירש…מאות אלפי עובדים במשק משלמים כיום דמי ניהול מקסימליים, מה שפוגע בהכנסתם בעת פרישה. רובם אינם מאוגדים, ויכולת המיקוח שלהם נמוכה.השבוע הכריזו שר האוצר והממונה על שוק ההון על רפורמה שתאפשר לכל אותם עובדים שכירים ועצמאים להצטרף לקרן פנסיה שתבחר על ידי המדינה במסגרתה יוכלו ליהנות מהטבות בדמי הניהול.הממונה על שוק ההון, ביטוח וחיסכון, דורית סלינגר הסבירה על כך בלונדון את קירשנבאום

Posted by משרד האוצר on Thursday, December 31, 2015

קרן בררת מחדל אחרת

במקביל, מעסיק או ארגון עובדים רשאים לערוך מכרז עם חברה מנהלת של קרן פנסיה או קרן השתלמות, לתקופה שלא תעלה על חמש שנים, לצורך הפקדת תשלומים לקרן ברירת מחדל. המכרז יצטרך להתקיים בהתאם לכללים שהגדיר משרד האוצר.

קריטריונים לבחינת ההצעות בהליך תחרותי לבחירת קופת ברירת מחדל

משרד האוצר לא הסתפק בהנחיה שעל המעסיקים לקיים מכרז פנסיוני אלה הגדיר את הקריטריונים שיבחנו במהלך המכרז:

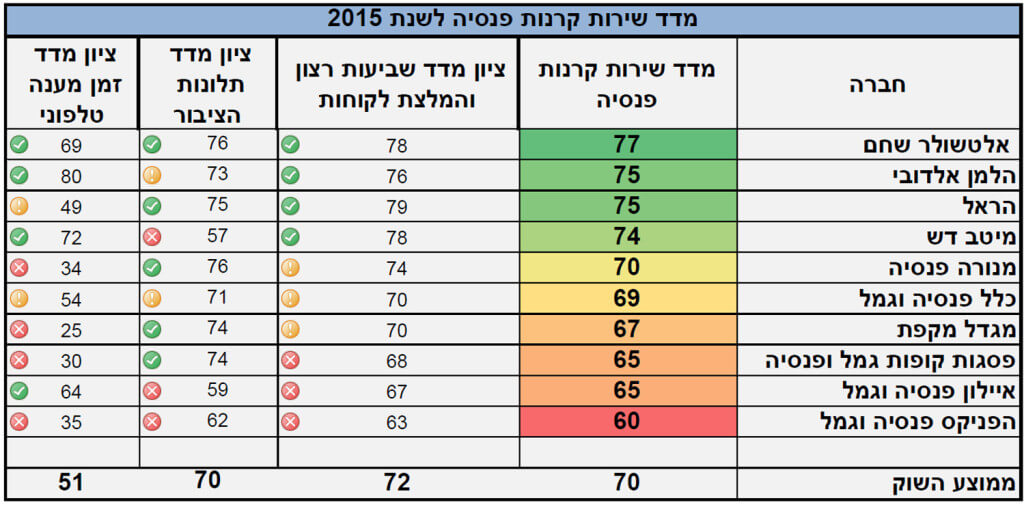

מדד השירות האחרון שפורסם על ידי הממונה על שוק ההון. משרד האוצר נוהג לקיים סקרי שירות בקרב הפונים לקבלת שירות בקרנות הפנסיה. מדד השירות מתפרסם מידי שנה ויהווה קריטריון לבחירת קרן בררת המחדל.

מדד השירות לשנת 2015 מקור משרד האוצר

מדד השירות לשנת 2015 מקור משרד האוצר

תשואת קרן הפנסיה במסלול ההשקעות ברירת המחדל של הקופה. התשואה שתילקח בחשבון היא התשואה המצטברת במסלול ההשקעות שהוא ברירת המחדל של הקרן, לתקופה של חמש שנים, שסיומה ביום הראשון של החודש שבו פורסם המכרז לבחירת קופת ברירת מחדל.

נתוני התשואות שיילקחו בחשבון יהיו זהים לנתונים שמפורסמים על ידי הממונה על שוק ההון באתר הפנסיה-נט. בקרן פנסיה יתווסף לשיעור התשואה, שיעור העודף או הגרעון האקטוארי המצטבר שהוצג בדוחות הכספיים של הקרן בחמש השנים שקדמו למועד פרסום המכרז לבחירת קופת ברירת מחדל.

שיעור דמי הניהול המוצעים על ידי הגוף המוסדי – משקל דמי הניהול בבחירת קופת ברירת מחדל לא יפחת מ-50%. שיעור דמי הניהול המשוקלל יחושב כסכום שני אלה: שיעור דמי הניהול שייגבה מהיתרה הצבורה; שיעור דמי הניהול שייגבה מהפקדות כשהוא מחולק ב- 10.

המעסיק רשאי לסטות מהעקרונות שקבע משרד האוצר בכפוף לחוות דעת שיקבל מיועץ בלתי תלוי.

המרוויחים ומפסידים

המרוויחים הגדולים מהרפורמה שמקדם האוצר הם כמובן ציבור החוסכים שכעת תעמוד לרשותו קרן בררת מחדל בדמי ניהול מינימאלים.לצידם ניצבות קרנות הפנסיה הקטנות שזוכות לעדיפות בתנאי המכרז ובאופן שקלול ההצעות. משרד האוצר לא מסתיר את עמדתו שמטרת הרפורמה היא להכניס שחקנים חדשים ולקדם שחקנים קיימים בשוק קרנות הפנסיה. מרוויחים נוספים הם היועצים הפנסיונים שידרשו לצורך עריכת מכרזים פנסיונים.

מהצד השני נמצאים הנפגעים מהמהלך, סביר להניח כי קרנות הפנסיה הגדולות לא יקחו חלק במכרז שעורך האוצר לאור העדיפות שהוא נותן לקרנות הקטנות. בנוסף, הסכמי בררת המחדל עשוים להשפיע על הסכמים הקיימים באותם קרנות פנסיה. סוכני הביטוח שהוציעו ברגע האחרון את קרן הפנסיה הדיגיטלית מחוק ההסדרים הולכים לגלות שהאוצר החזיר להם את הקרן בדלת האחורית. הסתדרות העובדים שלקחה חלק במתווה שמופיע בחוק ההסדרים תגלה שמעמדה בקרב העובדים נחלש וקרן בררת המחדל של משרד האוצר מהווה אלטרנטיבה להסכמים שחתמה ההסתדרות.

מן העתונות

שלוש עמדות מהעיתונות לרפורמה שמוביל האוצר:

"לכל מי ששואל למה אתם מתעסקים כל הזמן בדמי הניהול ולא בדברים האחרים, הנה הסבר קצר בשביל לסגור את הפינה הזו אחת ולתמיד: יש המון בעיות שמאיימות על הפנסיה שלנו. למשל תוחלת החיים שמתארכת, השינויים בשוק העבודה, הריביות הנמוכות, שינויים דמוגרפיים בחברה, וגם דמי הניהול. על הבעיות האלה ועל אחרות אנחנו כותבים ב״כלכליסט״ כבר כמה שנים טובות.

אבל מתוכן, רק על בעיה אחת אנחנו יכולים להשפיע בטווח המיידי, ובקלות יחסית – על דמי הניהול." (שאול אמסטרדמסקי)

"הבמה פתוחה לקרנות הפנסיה הקטנות אך גם שם לא בטוח שישתלם להן לגשת למכרז או שלחילופין יציעו בו דמי ניהול גבוהים מאלו שלהם מצפים במשרד האוצר. תפעול קרנות פנסיה נחשב לפעולה יקרה וסביר להניח שקרנות הפנסיה הקטנות הקיימות כיום בשוק הן הפסדיות (חלקן אף מעבירות את התפעול לגוף אחר כדי לחסוך בעלויות). איילון, למשל, שמתפעלת קרן פנסיה קטנה ונחשבת לאחת המועדפות במכרז דיווחה על הפסד תפעולי של 5.6 מיליון שקל בפעילות הפנסיה שלה בתשעת החודשים הראשונים של השנה." (רועי ברגמן)

הוראה מאתמול – לפי שעה במעמד טיוטה – תעורר מלחמה. כנראה מכמה כיוונים. מצד אחד ישנם בתי ההשקעות שמברכים, ומצד שני שורת מתנגדים פוטנציאליים. החשודים המיידיים הם חברות הביטוח שמחזיקות בקרנות הפנסיה הגדולות בשוק, וסוכני הביטוח ומנהלי ההסדרים הפנסיוניים שכנראה ייפגעו מאוד מהמהלך שיחתוך להם את פוטנציאל העמלות במידה קריטית. אבל לא רק הם. גם המעסיקים וההסתדרות שמייצגת את העובדים עשויים להתברר כמתנגדים, ואלה הם מתנגדים עיקשים מאוד. (רון שטיין)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

{kind=link}

מעניין מאד

שלום,

יש לי מספר שאלות:

1. מה גיל מקסימאלי שניתן להצטרף לקרן בררת מחדל?

2. האם יש איזה חסרונות לגבר בן 64 להצטרפות לקרן שכזאת?

3. האם דמי ניהול האלו ישאור גם לאחר פרישה (ל-10 שנים מתאיך הצטרפות) או שלאחר פרישה זה בכל מקרה יעלה למקסימום?

תודה מראש,

דימה

ערב טוב דימה,

1. את השאלה הזאת כדאי להפנות לקרנות עצמן. בעקרון ניתן להצטרף לקרן בכל גיל

2. ככל שהגיל מבוגר יותר ההשפעה במעבר לקרן כזאת נמוכה יותר

3. לא, דמי הניהול האלה לא רלוונטים למי שפורש. ההטבה לא חלה על הפנסיונרים.

נדב שלום ותודה על האתר המצויין והכתבות המחכימות.

ביחס למאמר. כרו"ח ניסיתי למצוא נוהל ל"הליך התחרותי" שעל החברה / ארגון העובדים לקיים.

מה הם התנאים? פרסום ב-2 עיתונים יומיים.

מה יקרה אם רק חברה אחת תיגש למכרז. וכו'.

תודה רבה לך,

מצ"ב קישור לחוזר האוצר המפרט את התנאים לעריכת מכרז פנסיוני. אתה גם יכל לבצע את המכרז באמצעות יועץ פנסיוני או שבעבר חברת וובי הקימה ממשק דרכו ניתן לבצע מכרזים, אני לא יודע האם הוא עובד עדיין או שהשימוש בו כרוך בתשלום.