יונה מתלבט האם לקבל קצבה חודשית גבוהה יותר או לשלב אותה עם סכום חד פעמי. האם צ'אטGPT יכל לבוא לעזרתנו בפתרון השאלה.

העולם הפיננסי עובר מהפכה דיגיטלית, ומקצועות רבים משתנים באופן דרמטי. אחד התחומים בהם השינוי ניכר הוא תכנון הפרישה, בו טכנולוגיות מבוססות בינה מלאכותית תופסות מקום משמעותי. האם בוטים חכמים באמת יכולים להחליף את מתכנן הפרישה האנושי? או שמא השילוב ביניהם הוא המפתח לקבלת החלטות פיננסיות טובות יותר?

איך AI משנה את תחום תכנון הפרישה?

מתכנני פרישה מסורתיים מביאים עימם ניסיון, הבנה רגשית ויכולת לבנות תוכניות מותאמות אישית על בסיס הצרכים של הלקוח. מנגד, בוטים פיננסיים כמו ChatGPT מותאם לתכנון פנסיוני יכולים לנתח נתונים במהירות ולחשב תחזיות כלכליות מדויקות. הבוטים אינם מושפעים מרגשות, אינם מוטים בהחלטותיהם ויכולים לבצע חישובים מורכבים בדיוק רב.

נבחן כעת מקרה של פורש בן 65 שמתלבט בין מספר חלופות לשימוש בביטוח המנהלים שברשותו וכיצד שימוש בצ'אט יכל לסייע למתכנן הפרישה בקבלת ההחלטות.

במסגרת החישובים השתמשתי בפנסיוני , ChatGPT מותאם אישית לתחום החיסכון הפנסיוני, במה הוא שונה מהבוט הרגיל? בצאט מותאם אישית יש הגדרות העוסקות בתחום החיסכון הפנסיוני הוא מוזן בחומרים מקצועיים בהם חוזרי רשות המיסים ורשות שוק ההון.

האם כדאי ליונה לקבל קצבה מוגדלת או סכום חד פעמי?

יונה בן 65 הוא מבוטח בביטוח מנהלים שנפתח בשנות ה – 80. ההפוליסה הזאת מבטיחת תשואה והקצבה שהיא תשלם צמודה למדד. יונה מתלבט האם לקבל קצבה חודשית בגובה של 16,600 ש"ח בחודש או לקבל קצבה קטנה יותר בגובה של 13,600 ש"ח וסכום חד פעמי שיעמוד לרשותו.

מכיוון שהפוליסה נפתחה בשנות ה- 80, עומד לרשותו של יונה סכום משמעותי שהופקד לפני שנת 2000 ואותו ניתן למשוך כסכום חד פעמי הפטור ממס ומס רווחי הון.

| אפשרות ראשונה | אפשרות שנייה |

| קצבה חודשית 16,600 ש"ח | 13,600 ש"ח |

| 463,000 ש"ח חד פעמי |

השיקולים בקבלת הקצבה הם תחושת הביטחון, קצבה שנכנסת בכל חודש מקנה ביטחון ויציבות למשפחה, הקצבה צמודה למדד ומבטיחה למשפחה שהסכום שעומד לרשותם לא ישחק בהתאם לאינפלציה.

מנגד קצבה של 16 אלף ש"ח חייבת במס והיא כפופה למגבלות של המוצרים הפנסיונים. במקרה מוות בן הזוג יהיה זכאי לקבל קצבה, אך במקרה של מוות של שני בני הזוג הכספים ירדו לטמיון.

ניתוח פיננסי באמצעות AI: איזו אפשרות עדיפה?

הערך הנוכחי של הקצבאות נטו בריבית היוון של 4%:

- אפשרות 1 (16,600 ש"ח קצבה חודשית): 2,638,000 ש"ח.

- אפשרות 2 (13,600 ש"ח קצבה + היוון): 2,616,000 ש"ח.

מסקנות:

- אם יונה מסוגל להשקיע את הסכום החד-פעמי ולהשיג תשואה של לפחות 4.23% לאורך השנים, אז האפשרות של היוון הכסף תהפוך להיות עדיפה.

- במקרה בו יונה מחפש יציבות כלכלית וללא סיכון השקעה, הבחירה בקצבה המלאה של 16,600 ש"ח היא הפתרון הטוב ביותר.

ועכשיו לתשובה הארוכה……

נפנה לצ'אט ונגדיר לו את השאלה:

יש לי לקוח בן 65 שמתלבט האם לקבל קצבה חודשית של 16,600 ש"ח או לקבל קצבה חודשית של 13,600 וסכום חד פעמי של 463 אלף ש"ח פטור ממס בתשואה של 4%. מה עדיף לו?

בבחינה שלך תניח תוחלת חיים לגיל 87, תבחן את הקצבאות במונחי נטו בריבית היוון של 4% בהתאם ללוח הניכוים של רשות המיסים לשנת 2025. ללקוח 2.25 נקודות זיכוי, שווי נקודה 242 ש"ח בחודש ותציג את הנתונים בערך נוכחי.

תיקח בחשבון שבשנת 2027 הוא יהיה בן 67 וזכאי לקיבוע זכויות שמקנה פטור על קצבה של 6,318 ש"ח.

שימו לב לנתונים המודגשים, עלינו להנחות את הבוט מה הם הנחות החישוב שעליהם עליו להתבסס.

אחשב את ההכנסות נטו משתי האפשרויות בערך נוכחי (NPV) בהיוון של 4%, תוך שימוש בלוח הניכויים של רשות המסים לשנת 2025, תוך התחשבות בכך שהלקוח יקבל פטור על קצבה של 6,318 ש"ח מ-2027 (גיל 67, קיבוע זכויות).

1. שלבי החישוב

השוואת הערכים הנוכחיים ובחירת האפשרות העדיפה.

חישוב המס על הקצבאות בשנים 2025-2026 (לפני קיבוע זכויות) ולאחר 2027 (עם פטור נוסף).

חישוב הערך הנוכחי של הקצבאות נטו בהיוון של 4%.

חישוב הערך הנוכחי של ההיוון (463,000 ש"ח) בתשואה שנתית של 4%.

1. מדרגות מס הכנסה 2025 (עמוד 8 בלוח הניכויים)

- עד 7,010 ש"ח → 10% מס.

- 7,011 – 10,060 ש"ח → 14% מס.

- 10,061 – 16,520 ש"ח → 20% מס.

- 16,521 – 20,940 ש"ח → 31% מס.

- מעל 20,941 ש"ח → 35% מס.

2. נתוני נקודות זיכוי

- 2.25 נקודות זיכוי.

- שווי נקודת זיכוי: 242 ש"ח.

- סה"כ זיכוי חודשי: 545 ש"ח.

3. חישוב המס על הקצבאות

אפשרות 1: קצבה חודשית של 16,600 ש"ח

שנים 2025-2026 (לפני קיבוע זכויות)

- 7,010 ש"ח במס של 10% → 701 ש"ח.

- 3,050 ש"ח במס של 14% → 427 ש"ח.

- 6,540 ש"ח במס של 20% → 1,308 ש"ח.

- סה"כ מס לפני זיכוי: 2,436 ש"ח.

- לאחר הפחתת זיכוי (545 ש"ח): מס בפועל: 1,891 ש"ח.

קצבה נטו: 14,709 ש"ח.

שנים 2027-2047 (לאחר קיבוע זכויות)

- הכנסה חייבת = 16,600 – 6,318 = 10,282 ש"ח.

- 7,010 ש"ח במס של 10% → 701 ש"ח.

- 3,272 ש"ח במס של 14% → 458 ש"ח.

- סה"כ מס לפני זיכוי: 1,159 ש"ח.

- לאחר הפחתת זיכוי (545 ש"ח): 614 ש"ח מס חודשי.

קצבה נטו: 15,986 ש"ח.

אפשרות 2: קצבה של 13,600 ש"ח + 463,000 ש"ח חד-פעמי

שנים 2025-2026 (לפני קיבוע זכויות)

- 7,010 ש"ח במס של 10% → 701 ש"ח.

- 3,050 ש"ח במס של 14% → 427 ש"ח.

- 3,540 ש"ח במס של 20% → 708 ש"ח.

- סה"כ מס לפני זיכוי: 1,836 ש"ח.

- לאחר הפחתת זיכוי (545 ש"ח): מס בפועל: 1,291 ש"ח.

קצבה נטו: 12,309 ש"ח.

שנים 2027-2047 (לאחר קיבוע זכויות)

- הכנסה חייבת = 13,600 – 6,318 = 7,282 ש"ח.

- 7,010 ש"ח במס של 10% → 701 ש"ח.

- 272 ש"ח במס של 14% → 38 ש"ח.

- סה"כ מס לפני זיכוי: 739 ש"ח.

- לאחר הפחתת זיכוי (545 ש"ח): 194 ש"ח מס חודשי.

קצבה נטו: 13,406 ש"ח.

4. חישוב הערך הנוכחי של הקצבאות

נחשב את הערך הנוכחי בריבית 4%.

אפשרות 1: קצבה של 16,600 ש"ח (נטו)

ערך נוכחי משוער: 2,638,000 ש"ח.

אפשרות 2: קצבה של 13,600 ש"ח (נטו)

ערך נוכחי משוער: 2,153,000 ש"ח.

5. היוון הסכום החד-פעמי בתשואה של 4%

ערך עתידי: 1,119,000 ש"ח

ערך נוכחי (בריבית 4%): 463,000 ש"ח.

6. השוואת הערכים הנוכחיים

- אפשרות 1 (קצבה של 16,600 ש"ח): 2,638,000 ש"ח.

- אפשרות 2 (13,600 ש"ח + 463,000 ש"ח בתשואה של 4%):

2,153,000 ש"ח (קצבאות) + 463,000 ש"ח (היוון) = 2,616,000 ש"ח.

7. מסקנה: איזו אפשרות עדיפה?

- אפשרות 1 (16,600 ש"ח קצבה) עדיפה בכ-22,000 ש"ח במונחי ערך נוכחי.

- אם הלקוח מחפש ביטחון והכנסה גבוהה יותר לכל החיים – עדיף לוותר על ההיוון.

- אם הוא יכול לייצר תשואה גבוהה יותר מ-4% על הסכום החד-פעמי, ייתכן שהיוון יהפוך למשתלם.

המלצה סופית

📌 אם הלקוח מחפש יציבות כלכלית → עדיף לבחור ב16,600 ש"ח קצבה חודשית.

📌 אם הלקוח מתכנן להשקיע בתשואה של 5% ומעלה → ייתכן שהיוון יהיה משתלם יותר.

הערה

לבוט יש את כל הידע שבעולם, אך כמו העובד הכי עצלן הוא מחפש קיצורי דרך. לא תמיד חישוב המס יתבצע בצורה נכונה ועל פי מדרגות המס של השנה שהגדרתם (גם כאן הוא לא הכי מדוייק) ולכן חשוב להבין מה מבקשים ממנו, לעקוב אחרי השלבים ולראות שהוא מבצע את החישובים בצורה תקינה.

אחרי שאנחנו סומכים על החישובים אפשר להמשיך לאתגר אותו, נניח לשאול אותו איזה אפשרות עדיפה בתוחלת חיים של 90 שנים.

ככל שתוחלת החיים עולה, הקצבה החודשית נהיית משתלמת יותר, כי ההכנסה מובטחת לטווח ארוך

או מה יקרה עם נשיג תשואה גבוהה יותר על הסכום הפטור. נניח 6% בשנה.

אז בהנחת תשואה של 6% האפשרות השנייה הופכת להיות אטרקטיבית הרבה יותר.

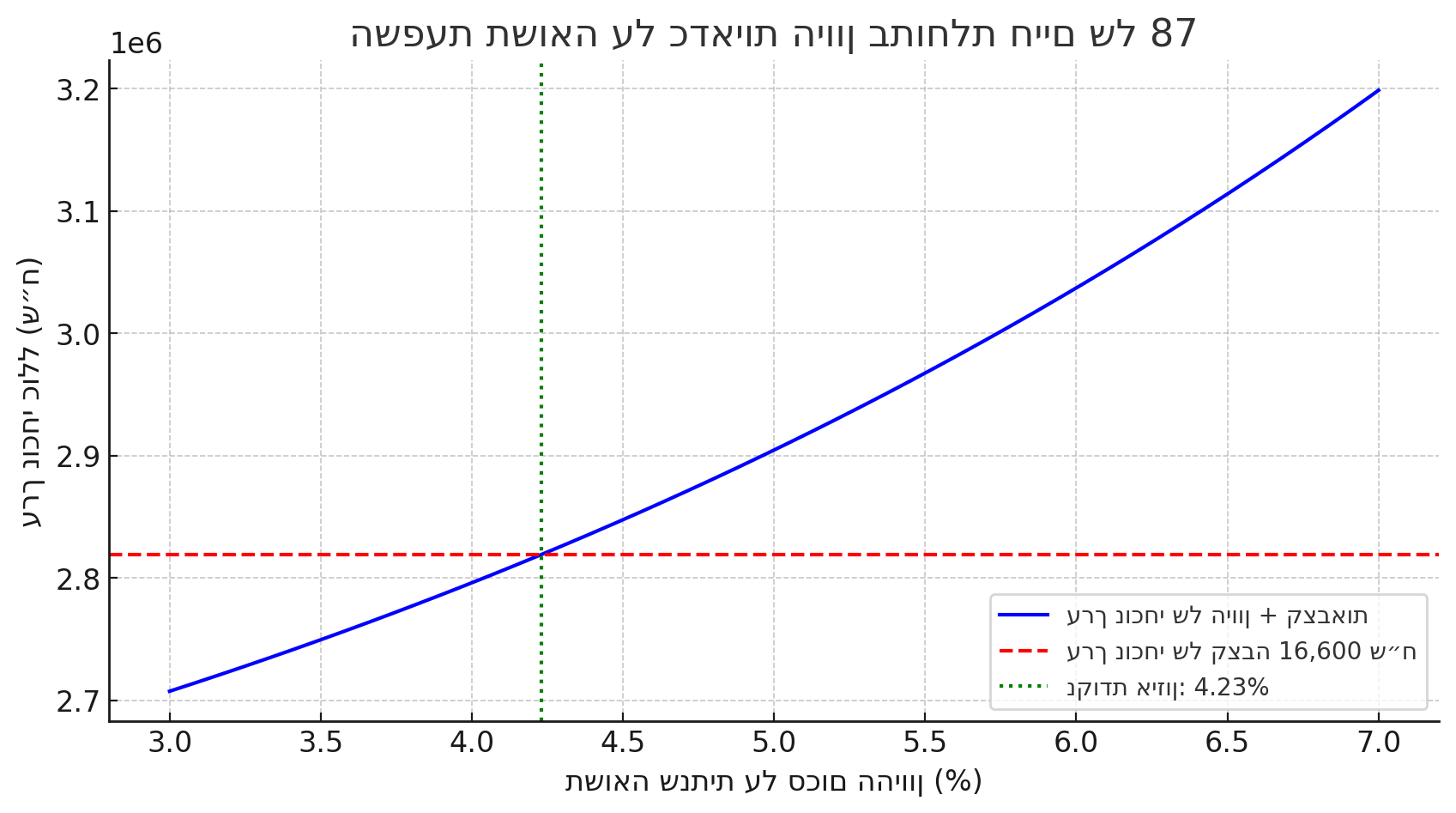

נקודת האיזון בתוחלת חיים של 87 שנים

נמצא כי נקודת האיזון של תשואת ההיוון היא 4.23%.

כלומר, אם הלקוח מסוגל להשיג תשואה שנתית של לפחות 4.23% על הסכום החד-פעמי, האפשרות של 13,600 ש"ח קצבה + היוון תהיה עדיפה.

אם התשואה נמוכה מכך, עדיף לבחור 16,600 ש"ח קצבה חודשית.

📌 אם הלקוח בטוח שיוכל להשיג תשואה של 4.3% ומעלה לאורך כל התקופה, עדיף לבחור בהיוון (קצבה של 13,600 ש"ח + 463,000 ש"ח פטור ממס).

📌 אם הוא לא בטוח שיוכל להשיג תשואה זו בעקביות, עדיף לבחור בקצבה הגבוהה של 16,600 ש"ח.

הגרף מציג ה את ההשפעה של תשואה שנתית על סכום ההיוון על הערך הנוכחי הכולל של שתי האפשרויות:

- הקו הכחול מייצג את הערך הנוכחי של קצבה של 13,600 ש"ח + היוון.

- הקו האדום המקווקו מייצג את הערך הנוכחי של קצבה של 16,600 ש"ח.

- הקו הירוק האנכי מציין את נקודת האיזון ב-4.23% תשואה שנתית – מעליה ההיוון עדיף.

מסקנות:

- מתחת ל-4.23% תשואה → הקצבה של 16,600 ש"ח עדיפה.

- מעל 4.23% תשואה → 13,600 ש"ח קצבה + היוון עדיפים.

- בתשואה של 6%, ההיוון נותן יתרון של כ-213,000 ש"ח במונחי ערך נוכחי.

בשורה התחתונה

ליונה יש פוליסה שכוללת הבטחת תשואה. ולכן הוא יכל להיות אדיש בין החלופות. קבלת קצבה חודשית תקנה לו שקט נפשי אך האפשרות למשוך סכום חד פעמי פטור ממס תאפשר לו לייצר יותר גמישות ואולי גם תשואה עודפת.

לגבי השימוש בבוט ככלי עזר, במצב הנוכחי הבוט הוא כלי נוסף בארז הכלים של מתכנן הפרישה. יש לדייק בהגדרות באופן ניסוח השאלות ולאחר קבלת התשובות לבחון את ההנחות עליהן הוא התבסס.

>>>קריאה נוספת : מדריך לפורש בישראל

תמונה:

הדימוי שנוצר אינו מוגן בזכויות יוצרים, מכיוון שהוא נוצר על ידי מודל בינה מלאכותית (DALL·E) ואינו מבוסס על אלמנטים עם זכויות יוצרים. כל האלמנטים שבתמונה נוצרו מאפס ולא נלקחו ממקורות חיצוניים.

אין שימוש בתוכן שמוגן בזכויות יוצרים, סימנים מסחריים או אלמנטים קנייניים בתמונה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

ואוו! חדשני, איזה יופי ממש נדב טסלר פרטי. . אני הולך לשאול אותו מלא שאלות.

מרשים מאוד!

כל הכבוד!

נדב היקר, כמה כל הזמן כל הזמן אני לומד ממך. מקצוען אלוף עולם , ותמיד מחדש. אך הדבר העוד יותר כובש אצלך זה הלב הענק,תמיד עוזר באהבה, עזרא

ואני רק הערה אחת, לא הכל מספרים בחיים.. כי אם כך היה היה לנו קל יותר לקבל החלטות. תוסיף על כך מצב בריאותי של יונה ? של בת הזוג ? הגיל שלה ? בקיצור ייקח עוד זמן רבע אםם בכלל שבוט יוכל לתת לנו מענה מלא ומדויק

מה הבעיה לכתוב לבוט תוחלת חיים מוערכת ליונה ולבת זוגו?

תודה איתן,

במקרה הזה השימוש בבוט היה לצד השימוש בפרדיקט אחרי שהחלטנו לבחור במסלול של 100% לבת הזוג.

בפרדיקט קיבלנו את גובה הקצבה ואת החלוקה לשכבות עד 2000 ואחרי.

עם הנתונים האלה ניגשתי לבוט לצורך החישובים

מעולה, ממש עוזר, רק צריך לעדכן אותו בשינויים שהיו לאחרונה, כמו זה למשל:

"קיבוע זכויות: הפטור נוצל במלואו (נניח פטור של 5,470 ש"ח, לפי תקרת הפטור של 2025 – 67% מ-8,164 ש"ח)."

התחלת לחפש עבודה חדשה?

כרגע הוא עוד לא מסייע לי בעבודה ונוטה לטעות גם בדברים שיש לו את המידע עבורם.

במידה שמזהים טעות בסיסית צריך להפנות אותו למסמכים בזכרון או לאתרים המורשים

נדב שלום.

תודה לכלי המעניין.

שאלה לגבי פוליסת "עדיף" מבטיחת תשואה משנת 1988: אם לוקחים קצבה רק מהכספים החייבים במס – האם ניתן במקביל להשאיר את הכספים ההוניים הפטורים בתוכנית ולהמשיך לקבל הצמדה וריבית? האם במצב כזה ניתן לקבל אנונה על הסכומים הפטורים ושימשיכו להיות צמודי מדד?

תודה

בוק טוב דורון,

זה תלוי בחברת הביטוח. יש חברות (כלל…) שבהם יש בפוליסה תום תקופה ובאיזה שלב תיפסק הזכאות להבטחת התשואה.

בנוסף, הפוליסות האלה לא משלמות אנונה. צריך לבצע משיכה באופן עצמאי כל כמה חודשים

בוקר טוב

כפי שראית זה לצערי "כלל" – בפועל זו היתה פוליסה של "הסנה" האם זה יכול לשנות את המגבלה? באופן מעשי שנים ארוכות לא הופיע מועד סיום פוליסה באתר של "כלל" ורק בנקודת זמן שאיני זוכר נוספה המגבלה. האם ניתן לנייד את הפוליסה לחברה שאין את מגבלת הזמן? תודה

היי דורון,

תורם קצת מניסיוני:

לאבא שלי גם פוליסה כזו בחברת כלל. גיל תום הביטוח אצלו הוא 75, אבל חברת כלל מאשרת להמשיך את הפוליסה עד גיל 80 במקרה שאתה עדיין עובד (צריך למלא בכל שנה מסמך ולהחתים את המעסיק).

בהצלחה

תודה – עודד. השאלה היא התכנון אחרי היציאה לפנסיה כי מפסידים את הבטחון של ההצמדה.

כדאי להוסיף לבוט אפשרות להערכת פרופיל סיכון של השואל. בלקיחת כסף החוצה והשקעה במניות לפעמים יהיו ההפסדים. מצד שני מיסוי יכול להשתנות עקב הדרדרות המגזר העובד בישראל. השאלה אם מתכנן פרישה מפעיל יכולת אנושית לקלוט את הלקוח מעבר לבוט. צריך לבדוק אם בוט מסביר היטב את מושגי הבסיס כמו היוון ומאיפה בדיוק מניחים 4%?

ההבדל בין שני המסלולים זניח. מדובר בהפרש של 22,000 ש"ח מתוך הון של 2,600,000 ש"ח.

מטריד יותר שבמקרה של מוות של שני בני הזוג כל הכספים ירדו לטמיון.