השבוע פסק בית הדין לעבודה כי מעסיק של עובד שלא ביטח אותו בקרן פנסיה ולא הפקיד עבורו לביטוח לאומי ישלם למשפחתו את הנזק שנגרם להם בשל אי הפרשה לפנסיה. כיצד נחשב את התשלום שיהיה חייב המעסיק לשלם?

סיפור המקרה

גופת עובד נמצאה במפעל "צמת" בקיבוץ צאלים. העובד לא בוטח בקרן פנסיה ולא הופרשו עבורו דמי ביטוח לאומי. כעת האלמנה וילדיה תובעים את שני מעסיקיו. המעסיקים מכחישים את העסקתו של העובד בזמן התאונה. מי היה מעסיקו של המנוח בעת שנהרג במפעל ומה הנזק הנגרם לשאריו של המנוח עקב אי ביטוח בקרן פנסיה ואי תשלום דמי ביטוח לאומי בעבורו.

העובד היה חוסיין חמדאן, שעבד אצל מעסיקו שאול גוואטה. חוסיין עבד אצל המעסיק מינואר 2009 וזה מעולם לא ביטח אותו בקרן פנסיה. במהלך שנת 2011 החל חוסיין לעבוד במקביל בחברת "צ'רלי הובלות" לצורך פירוקו של מפעל צמת בקיבוץ צאלים.

בתאריך 7/2/12 נמצא המנוח מת במפעל "צמת" בקיבוץ צאלים בעקבות חבלה.

החובה שחלה על המעסיק

הפקדה לחיסכון פנסיוני

בשנת 2008 נכנס לתוקף צו הרחבה לפנסיית חובה, המחייב הן את העובד והן את המעסיק להפקיד כספים לחיסכון פנסיוני. בצו נקבעו שיעורי הפקדה. כאשר שיעורים אלה עלו בהדרגה בין השנים 2008 ל- 2014.

צו ההרחבה לפנסיית חובה הבדיל בין שני סוגים של עובדים, עובדים בעלי הסדר פנסיוני קודם ועובדים ללא הסדר פנסיוני קודם.

עובד חדש שהגיע לעבודה, ואין לו הסדר פנסיוני קודם. יש לבטחו תוך חצי שנה ממועד תחילת עבודתו.

עובד חדש שהגיע לעבודה, ויש לו הסדר פנסיוני קודם. יש לבטח אותו תוך שלושה חודשים ממועד תחילת עבודתו או ממועד תום שנת המס, המוקדם מבין השניים. יש לבטח את העובד רטרואקטיבית.

חוסיין החל את עבודתו בשנת 2009 נניח כי לא היה ברשותו הסדר פנסיוני קודם ולכן מעסיקו,שאול גוואטה, היה צריך להתחיל לבטח אותו החל מחודש יולי 2009, בביטוח הכולל גם כיסויים למקרה מוות ונכות. (סעיף 3א בצו ההרחבה)

כל עובד כהגדרתו להלן, שאין לו הסדר פנסיוני מיטיב כהגדרתו להלן, אשר מועסק או שיועסק בכל מקום עבודה, יהיה זכאי להיות מבוטח על פי צו זה, ולבחור, בהודעה בכתב למעסיקו בפרק הזמן הקצוב שלהלן בפנסיה מקיפה לרבות קופת גמל לקצבה, שאושרה על ידי הממונה, שבה יהיה מבוטח החל מהמועד שבו קמה לו זכאותו כקבוע בסעיף 6ה' עד ז' לצו זה, ובלבד שתכלול גם כיסויים למקרה מוות ונכות באותה קופה או בקופה אחרת.

לא הודיע העובד למעסיקו בכתב על בחירתו בפרק הזמן הקצוב הנ"ל על הקופה שבה בחר להיות מבוטח כאמור לעיל, יבטח אותו המעסיק מהמועד שבו קמה לו זכאותו, כקבוע בסעיף 6ה' עד ז' לצו זה, בקרן פנסיה מקיפה חדשה

תשלום לביטוח לאומי

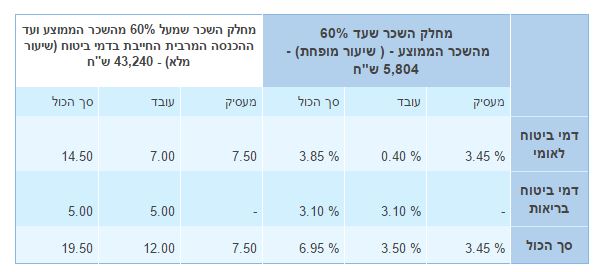

מלבד החובה להפקיד לפנסיה, קיימת חובה למעסיק ולעובד לשלם דמי ביטוח לאומי. שיעורי ביטוח לאומי הם בהתאם לשכר הממוצע במשק, כאשר עד חלק השכר שמהווה 60% מהשכר הממוצע במשק ישלמו העובד והמעסיק שיעורים מופחתים.

פסק הדין

מלבד הוצאות הטרחה פסק בית המשפט (לפסק דין המלא):

- משהנתבעת לא פתחה בעבור המנוח קרן פנסיה אין לה להלין אלא על עצמה.

- על הנתבעת לשלם לשארים את הנזק שנגרם להם בשל אי הפרשה לפנסיה.

- יש לערוך חישוב מחדש של הנזק שנגרם לתובעים על בסיס שכר כפי שמוצג בתלושי השכר, על פי צו הרחבה הכללי במשק ובמסלול הכללי.

מה התשלום שעל המעסיק לשלם?

בית המשפט קבע שעל הצדדים לחשב יחדיו את הנזק שנגרם לתובעים ולצורך כך החלטתי לסייע בידם בחישוב סכום הקנס.

קובע צו ההרחבה בסעיף 10 כי זכויות העובד לפנסיית זקנה, נכות ושאירים בקרן הפנסיה יהיו בהתאם לתקנות קרן הפנסיה, שבה מבוטח העובד.

ישנם מספר פרמטים אותם צריך לקחת בחשבון לפני שנתחיל לבצע את החישוב:

- קרן הפנסיה, תקנוני קרנות הפנסיה שונים זה מזה באופן חישוב הכנסה המבוטחת

- שיעור הכיסוי, שיעור הכיסוי במסלול בררת המחדל נקבע בהתאם למועד ההצטרפות. שיעור זה שונה מקרן לקרן.

- מסלול הביטוח הנבחר. היועץ אותו הביאה ההגנה ביצע את חישוביו במסלול עתיר חיסכון המקטין את רמת הכיסוי הביטוחי, בית המשפט חייב לבצע את החישוב בהתאם לכיסוי הקיים במסלול בררת המחדל.

לצורך הבדיקה, נניח כי העובד היה מבוטח בקרן הפנסיה מבטחים החדשה. תקנון הקרן הרלוונטי למועד הקרן הוא התקנון שפורסם ב- 9 לינואר 2011 (לצפיה)

מה הכיסוי הביטוחי של העובד?

בהתאם לפסק הדין, העובד הצטרף לקרן הפנסיה בגיל 47. במסלול בררת מחדל, מסלול כללי, גובה הכיסוי יעמוד על 49.09%. במידה והיינו בוחרים לבצע את החישוב על קרן הפנסיה של הראל ולא על של מבטחים אחוז הכיסוי היה עומד על 29%. במידה והאירוע הביטוחי היה מתרחש היום גובה הכיסוי של העובד היה עומד במבטחים על 100% ולא על 49% כפי שהיה בעבר.

מה גובה השכר המבוטח של העובד?

ההכנסה המבוטחת של העובד היא הסכום המתקבל מחלוקת דמי הגמולים החודשיים המתקבלים בגין מרכיבי התגמולים (עובד ומעסיק). ובמקרה של עובד שהיה מבוטח בפנסיית חובה, יש לחלק את הסכום הנל ב- 10%.

נניח כי שכרו של העובד היה 5,000 שקלים בחודש והוא ומעסיקו הפקידו בהתאם לצו ההרחבה לפנסיית חובה 4.16% כל אחד, ההפקדה החודשית תחולק ב – 10%.

אופן חישוב הכנסה מבוטחת במנורה מבטחים עבור עובדים שהפקידו בשיעורים הנמוכים מ- 10%

| שכר חודשי | 5,000 ₪ |

| תגמולי מעסיק | 208 ₪ |

| תגמולי עובד | 208 ₪ |

| סה"כ רכיב תגמולים | 416 ₪ |

| הכנסה מבוטחת חודשית (חלוקה ל- 10%) | 4,160 ₪ |

לצורך חישוב הכנסה הקובעת לנכות ושארים יש לחשב את שכרו החודשי של העובד בכל אחד מ- 24 החודשים שקדמו לאירוע ולא להתחשב בממוצע 5,000 שהניח בית המשפט.

לאחר חישוב ההכנסה המבוטחת החודשית בכל אחד המחודשים יש לחשב את הכנסה הקובעת לנכות ושארים בהתאם לתקנון הקרן.

מה גובה התשלום אותו נדרש כעת המעסיק לשלם?

מה גובה התשלום אותו נדרש כעת המעסיק לשלם?

ניתן לחשב את גובה התשלום שנדרש המעסיק לשלם בשתי דרכים. הדרך הראשונה, חישוב הסכום שבסיכון שמניחה הקרן מידי חודש שתידרש לשלם לאלמנה וליתומים. הדרך השנייה היא חישוב סכום הקצבאות שנדש לשלם כעת לאלמנה וליתומים בהתאם לגילם.

מכיוון ואין נתונים אודות גילה של האלמנה והיתומים נחשב את הסכום שבסיכון אותו מחשבת קרן הפנסיה מידי חודש. הסכום שבסיכון נגזר מהכנסה הקובעת לנכות ושארים, מגילו ומשנת לידתו של העמית. אופן החישוב מוסבר בתקנון הקרן בנספח ט'. לצורך החישוב נניח את המספרים הבאים:

| הכנסה קובעת לנכות ושארים | 4,160 ש"ח |

| גיל | 50 |

| שנת לידה | 1962 |

הסכום בסיכון עבור האלמנה הוא מכפלת הסכומים הבאים:

| הכנסה קובעת | 4,160 ₪ |

| אחוז כיסוי | 49.09% |

| אחוז תשלום לאלמנה | 60% |

| מקדם לפי שנת לידה וגיל | 249.78 |

סכום התשלום עבור האלמנה הוא 306,502 ש"ח

בנוסף נדרש לשלם גם סכום עבור היתומים, הסכום בסיכון יחושב על ידי הכפלת הפנסיה ליתום במקדם בטבלה לפי גיל העמית במועד החישוב.

| הכנסה קובעת | 4,160 ₪ |

| אחוז כיסוי | 49.09% |

| אחוז תשלום ליתום | 30% |

| מקדם לפי שנת לידה וגיל | 64.487 |

הסכום שבסיכון עבור היתומים יעמוד על 39,507 ש"ח

במקרה זה חישבנו את התשלום שידרש לשלם המעסיק בהתאם לסכום שבסיכון שמחשבת קרן הפנסיה. במקרה הנל' נדרש המעסיק לשלם את הסכומים בהתאם לגילם של הילדים ולכן הוא עשוי לשלם סכום הגבוה יותר מ- 40 אלף שקלים.

במקרה זה יש לחשב את הקצבה אותה יקבלו הילדים עד לגיל 21 ולהוון את סכום הקצבה.

בשורה התחתונה

מעסיק משפחתי העסיק עובדים מבלי להפיק להם תלושי שכר כראוי ומבלי שהעביר עבורם תשלומים לביטוח לאומי ולקרן הפנסיה. לטענת המעסיק העובדים ניסוי להתחמק מדיווח על הכנסות ולכן לא העביר דיווחים לביטוח לאומי. כעת המעסיק חייב בקנס של מאות אלפי שקלים ותשלום הוצאות טרחה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283