החל משנת 2008 קיימת חובה לבצע הפקדות לביטוח פנסיוני לעובדי משק בית. עובד משק בית הוא כל מי שעבד אצלכם לפחות שישה ימים, גם אם תקופת העסקה שלו לא הייתה רצופה.

אתם מחפשים עוזרת בית או מטפלת לילדים. אתם מעסיקים מנקה בבניין משותף. במקרים רבים חוזה העסקה נסגר בעל פה אך למעשה אתם הופכים להיות מעסיקים הכפופים לחוק וחייבים בתשלום, ביטוח לאומי, פנסיה, דמי הבראה, חופשה שנתית ועוד.

מי נחשב לעובד משק בית?

עובד במשק בית נחשב כמי שמועסק בעבודות שוטפות ורגילות במסגרת ביתו הפרטי של המעסיק או בעבודות ניקיון בבניין משותף. תחת ההגדרה מופיעות גם עוזרות בית, מטפלות בילדים ואפילו בייביסיטר.

מדובר בעבודות הנחוצות לשמירה על אחזקה תקינה ועל תפקוד של משק הבית הפרטי או הבניין המשותף, והן נועדו לסייע לבעל הבית הפרטי או לבני ביתו בניהול משק הבית.

במידה ואתם מעסיקים עובד, העונה להגדרה זו, לתקופה העולה על 6 ימים אתם נחשבים כמעסיק עובד משק בית החייב בתשלום זכויותיו.

חשוב לזכור, גם אם העובד לא מועסק ברציפות ותקופת העסקה עלתה על שישה ימים אתם מחויבים בתשלום זכויותיו.

שאלה:

פעם בשבוע אני יוצאת ללימודים ונעזרת בשכנה כבייביסיטר, מה הן החובות שחלות עלי?

במידה ותעסיקי את השכנה לתקופה שעולה על שישה שבועות תהיי חייבת בכל הזכויות אותן נפרט בהמשך.

תשלום פנסיה לעוזרת הבית

ההפקדה לביטוח פנסיוני לעוזרת הבית או למטפלת היא חובה. והיא מחייבת אותך ואת העובד. ההפקדה היא מתוקף צו ההרחבה לפנסיית חובה מעסיק שלא מבצע את ההפקדות עובר כמובן על החוק אבל גרוע יותר (ואפילו מסוכן יותר) הוא חשוף לתביעות בסך מאות אלפי שקלים מצד עוזרת הבית ובני משפחתה.

במידה ויקרה לעוזרת, חס וחלילה, אירוע של אבדן כושר עבודה או מוות, העוזרת ובני משפחתה יוכלו לתבוע אותך על כך שלא ביטחת אותה בקרן פנסיה. גם אם המקרה יקרה מעבר לשעות העבודה או אפילו מעבר לים עדיין תהייה חשוף לתביעות.

דוגמא:

עוזרת בית בת 50 בשכר של 400 ש"ח לחודש, תוכל לתבוע את המעסיק שלה על סכום של 165 אלף ש"ח במקרה של אבדן כושר עבודה, גם אם המקרה לא התרחש בביתו.

מה אומר צו ההרחבה לפנסיית חובה?

צו ההרחבה מחייב לשלם לפנסיה לכל שכיר, גבר מעל לגיל 21 ואישה מעל לגיל 20. כלומר אם עוזרת הבית או המטפלת לילדים צעירה מגיל זה, אתם לא חייבים להפקיד לה לפנסיית חובה.

מתי להתחיל את הביטוח הפנסיוני לעוזרת?

במידה ולעוזרת קיים הסדר פנסיוני קודם אתם חייבים לבצע הפקדות לפנסיה תוך שלושה חודשים ממועד תחילת עבודתה. כאשר את ההפקדות יש לבצע רטרואקטיבית מתחילת העבודה. במידה ואין לעוזרת הבית חיסכון קודם ניתן להתחיל את ההפקדות לפנסיית חובה תוך חצי שנה מתחילת העבודה ואין צורך לבצע הפקדות רטרואקטיבית.

איפה יש לחסוך לפנסיה לעוזרת הבית?

הצו מגדיר בררת מחדל, וקובע כי צריך לחסוך את הכספים בקופה שכוללת בתוכה כיסויים ביטוחים לנכות ולמקרה מוות כמו קרן פנסיה.

זכותה של העוזרת לבחור היכן לחסוך את הכספים, במידה והעוזרת לא מודיעה לכם על בחירתה אתם יכולים לחסוך לה באחת מקרנות ברירת המחדל .

קרנות ברירת המחדל אינן ערוכות למתן שירות למעסיקים שאינם פועלים באמצעות מערכות שכר לכן רצוי להתקשר עמן באמצעות גורמים המתמחים כפי שיוצגו בהמשך.

כמה צריך לשלם לפנסיה לעוזרת הבית?

בשנת 2020 עומדות ההפקדות לביטוח פנסיוני במסגרת פנסיית חובה עומדות על 18.5% משכר הבסיס של העוזרת. האחוזים מתחלקים באופן הבא:

| סעיף | אחוז |

| תגמולי עובד | 6.00% |

| תגמולי מעסיק | 6.50% |

| פיצויים | 6.00% |

לדוגמא :

עוזרת בית שמשתכרת 50 ש"ח לשעה, ומקבלת בנוסף עוד תשלום עבור דמי נסיעות בסך 20 ש"ח. השכר החודשי של העוזרת הוא 440 ש"ח שמורכב משכר בסיס של 400 ש"ח ונסיעות בסך 40 ש"ח .

400 ש"ח שכר בסיס, הוא סכום שחייב בהפקדה לפנסיית חובה.

40 שקלים, סכום פטור.

בשנת 2020 אנו צריכים להפקיד לפנסיה עוזרת הבית 18.5% מהשכר לפנסיית חובה, כ- 74 ש"ח בחודש.

היכן ניתן לחסוך לפנסיה לעובדת משק בית?

ניתן לבצע את ההפקדות לפנסיה בכל אחת מהקרנות הפועלות בארץ, בהתאם לבחירת עוזרת הבית. במידה ועוזרת הבית לא בחרה בעצמה קרן פנסיה ניתן להפנות את ההפקדות לקרנות הפנסיה בררת המחדל

לעזרתכם קיים היום שירות דיגטלי המאפשר תשלום לפנסיית חובה לעובדים.

"מערכת "המרכז לביטוח פנסיה חובה" ( www.pensiahova.co.il) להסדרת פנסיה עבור עובדי משק בית בקרנות ברירת המחדל שנבחרו על ידי משרד האוצר

מערכת אינטרנטית עבור מעסיקי עובדי משק בית בשם "המרכז לביטוח פנסיה חובה", המאפשרת לצרף את עוזרת הבית בלחיצת כפתור, במהירות יעילות ונוחות ללא מילוי טפסים. העוזרת לא צריכה למלא טופס הצהרת בריאות, אך חשוב לזכור כי לפי תקנון קרן הפנסיה היא לא תהייה מבוטחת על מחלות קודמות במשך חמש שנים ולכן חשוב להסדיר את הפנסיה בהקדם האפשרי.

התשלום החודשי יתבצע באמצעות כרטיס אשראי או הוראת קבע לפי בחירת המעסיק. בכל חודש תקבלו תזכורת למייל על התשלום והמערכת מאפשרת לעדכן את השכר החודשי בלחיצת כפתור ע"י כניסה לתיק האישי או טלפונית\במייל (שירות חשוב מאוד כשמדובר בעובדי משק בית בעלי שכר משתנה!).

בסיום העבודה המערכת מייצרת עבורכם טופס 161 (אשר בלעדיו לא ניתן לפדות את הכספים שבקופה ועל כן הינו חלק מחובתכם החוקית כלפי העובדת), הטופס כולל את כל ההתחשבנות הכספית הנוגעת לפיצויי פיטורין בינכם לבין העובדת (גם לגבי תקופת ההעסקה בה לא נערכה עדיין פנסיה וגם לגבי חלק השכר השוטף שאינו מכוסה על פי חוק בפנסיה), כמו כן החישוב הינו מורכב ביותר, שכן בתקופות ההעסקה השונות היו נהוגים אחוזי הפרשות שונים המסבכים את החישוב, לאור האמור הכנת הטופס למעסיקים פרטיים (שאינם מסתייעים בחשב שכר\רואה חשבון) הינו שרות חשוב ביותר המתבצע רק על ידי מערכת "המרכז לביטוח פנסיה חובה" ואין להסתפק רק בקבלת נתוני הקופה לצורך מילוי הטופס!

פנסיה בקליק של מנורה מבטחים – שירות פנסיה בקליק של מנורה מבטחים לא פעיל יותר ולא ניתן לבטח דרכו עוזרות בית חדשות

לפני תחילת ההפקדות לקרן הפנסיה של מנורה מבטחים עוזרת הבית תצטרך למלא הצהרת בריאות וטופס הצטרפות. לאחר מכן עליכם להיכנס למערכת פנסיה בקליק של מנורה מבטחים. המערכת מאפשרת לכם לבצע רישום קצר ופשוט לקרן הפנסיה מבטחים החדשה, יש להזין את שמכם, את פרטי העובדת ואת פרטי כרטיס האשראי. מסלול החיוב במנורה מבטחים הוא מסלול חודשי, בכל חודש תחוייבו בכרטיס האשראי בהתאם לשכר אותו עדכנתם במערכת.

במידה ושכר העובדת השתנה עליכם לעדכן את קרן הפנסיה.

מה עוד מחייב החוק את מעסיקי עובדי משק הבית?

מלבד הפקדה לביטוח פנסיוני לעובדי משק בית יש לעמוד ביתר דרישות החוק

תשלום שכר מינימום

מעביד חייב בתשלום שכר שלא יפחת משכר המינימום שנקבע בהתאם לחוק. שכר המינימום הנוכחי הוא 5,300 ש"ח לחודש או 28.49 ש"ח לשעה. (לאתר ביטוח לאומי)

תשלום דמי נסיעות

כל מעביד חייב בהשתתפות בדמי הנסיעה הממשיים שמוציא העובד בדרכו לעבודה וחזרה ממנה בתחבורה הציבורית – עד לתקרה שנקבעה מפעם לפעם.

התקרה הנוכחית היא 22.60 שקלים ליום. הבסיס לחישוב דמי הנסיעה הוא עלות הנסיעה בכרטיסיית הנחה למספר נסיעות או עלות חופשי חודשי. (לאתר משרד העבודה)

חופשה שנתית

כל עובד זכאי לחופשה שנתית. אורך החופשה נקבע בהתאם לוותק של העובד במקום עבודתו. כמפורט בטבלה

יש לציין שעובד שעבד 75 ימים ופחות, זכאי ל"תמורת חופשה": בשווי 4% מכלל הסכומים שהשתכר.

| שנות וותק | זכאות | משמעות הזכאות מבחינת ימי עבודה בפועל | |

| עבור 6 ימי עבודה בשבוע | עבור 5 ימי עבודה בשבוע | ||

| משנה עד 4 שנים | 14 | 12 | 10 |

| חמש שנים | 16 | 14 | 12 |

| שש שנים | 18 | 16 | 14 |

| שבע שנים | 21 | 18 | 15 |

| שמונה שנים | 22 | 19 | 16 |

| תשע שנים | 23 | 20 | 17 |

| עשר שנים | 24 | 21 | 18 |

עובד יהיה זכאי לחופשה שנתית לפי הטבלה אם היה עובד של אותו מעביד במהלך כל השנה ועבד לפחות 200 ימים. אם עבד פחות מ- 200 ימים יהיה מספר ימי החופשה חלק יחסי ממספר הימים של הטבלה כיחס מספר ימי עבודה בפועל אל מספר 200.

דוגמא

אם העובד עבד בפועל 150 ימים בשנה השניה לעבודה יהיה זכאי ל- 14*150 /200= עשרה ימים (חלק של יום לא בא במנין) : 8 ימי עבודה או 6 לפי אורכו של שבוע עבודה.

תשלום דמי הבראה

עובד זכאי לדמי הבראה אם עבד באותו מקום עבודה שנה אחת לפחות.

גובה דמי הבראה ליום הוא 378 ש"ח (החל ב 01.07.14).

מספר ימי ההבראה המגיעים לעובד בהתאם לוותק שלו בעבודה הם:

5 ימים בעד השנה הראשונה;

6 ימים בעד השנה השנייה והשנה השלישית (בעד כל אחת מהן);

7 ימים בעד השנה הרביעית עד העשירית.

דמי מחלה

עובד זכאי לתשלומי פיצויים מהמעסיק בעת היעדרות מעבודה בשל מחלה.

דמי המחלה יחושבו באופן הבא:

עבור יום העבודה הראשון – אין דמי מחלה

עבור יום המחלה השני והשלישי – 50% מסך השכר היומי.

עבור כל ימי המחלה הבאים – 100% מסך השכר היומי.

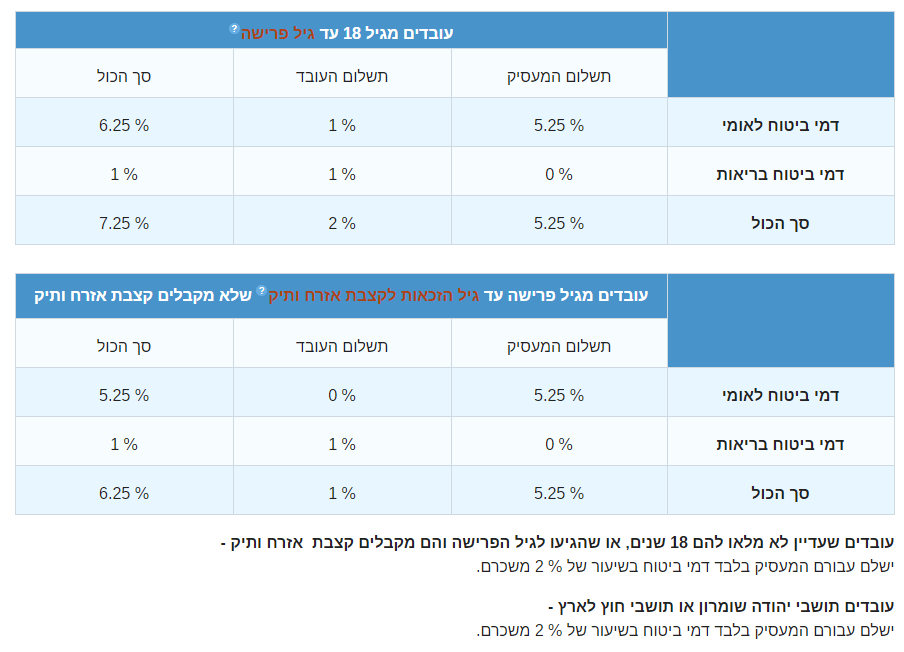

תשלום ביטוח לאומי

כל עובד משק בית חייב להיות מדווח לביטוח לאומי. חובת הדיווח וכן חובת העברת תשלום הביטוח הלאומי חלה על המעסיק. לא ניתן להעביר יותר דיווח לביטוח לאומי ללא ציון פרטיו של העובד.

דמי הביטוח הלאומי ודמי ביטוח הבריאות עבור עובדי משק בית הוא:

7.25% מסך משכורתו של העובד.

החוק מתיר למעסיק לנכות 2% משכרו של העובד. ה- 5.25% הנותרים משולמים על ידי המעסיק.

ניתן לשלם לביטוח לאומי בכל רבעון באמצעות אתר האינטרנט או באמצעות שובר התשלומים.

שיעורי דמי ביטוח לאומי ודמי ביטוח בריאות באחוזים מהשכר.

למידע נוסף על זכויות עובד משק הבית באתר ביטוח לאומי (לכניסה)

סיום עבודה

אישור על תקופת העבודה

המעביד חייב לתת לעובדו בסיום העבודה, אישור בכתב בדבר תחילתם וסיומם של יחסי עובד ומעביד.

תשלום פיצויי פיטורים

עובד שעבד לפחות 12 חודשים במקום עבודתו, זכאי לפיצויי פיטורין. סך פיצויי הפיטורין שמגיעים שווים לתשלום של משכורת חודשית אחת בגין כל שנת עבודה.

עובד שעבד במקום עבודתו פחות מ-12 חודשים, אינו זכאי לפיצויי פיטורין מלבד אלה אשר הופקדו עבורו לקרן הפנסיה.

במידה והפקדתם לאורך תקופת החיסכון לקרן הפנסיה לפי חוק 6% יהיה עליכם לבצע השלמה של הפיצויים בהתאם לכללים המופיעים מטה. יש לחשב את השכר האחרון כפול הוותק בעבודה כפול 28%.

אם עובד משתכר על בסיס שעתי ושעות עבודתו משתנות מחודש לחודש, החישוב יעשה באופן יחסי לחלקיות המשרה בכל תקופת עבודה, על-פי השכר האחרון ערב הפיטורים

אם עובד עבר מעבודה חלקית לעבודה מלאה או מעבודה מלאה לעבודה חלקית, יחושב שכרו האחרון לגבי כל אחת מתקופות העבודה לפי שכרו ערב פיטוריו באופן יחסי למידת החלקיות של עבודתו.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום,

יש לי עוזרת בית שמבקשת לקבל את כספי הפנסיה במזומן. האם הדבר חוקי? היא מוכנה לחתום על הצהרה שקבלה את הכספים ושלא יהיו לה תביעות כלפי. אני רק רוצה להיות בטוחה שזה עומד במבחן החוק.

המערכת.מאוד לא.ידידותית ובלתי נסבלת

מזה כמעט שנה מנסה לקבל דוח.עדכני לדיווחי התשלומים שביצעתי וברצוני להיות עצמאית ולא לתת הרשאה לחיוב חשבון או כרטיס אשראי. לא מצליחה לקבל.דוח.עדכני

רצוי שהמפקח על חברות.הביטוח יטפל בנושא ויבוא חעזרה,של.האזרחים שרוצים לשלם כחוק והחברות מערימות עליהם קשיים מיותרים

מנורה מבטחים , פשוט מזעזע ולא יאומן שאין אלטרנטיבות

שירות ברמה מזעזעת, גובים כספים לא נכון ואז לא מחזירים, לא ניתן להשיג אותם בטלפון

חשוב לזכור שעל העוזרת לבחור קרן הפנסיה ולא על המעסיק. במידה והעוזרת לא בחרה קרן פנסיה ניתן להפנות את החיסכון לאחת מקרנות בררת המחדל הלאומיות.

האם לעוזרת בית שעובדת פעמיים בחודש ושכרה 400 ש"ח חודשי , קיימת חובת הפקדה לקרן פנסיה ?

והאם יש צורך להפקיד רטרו אם עובדת כבר 10 שנים , אם כן , כיצד מפקידים ואיך מחשבים את הסכום ?

ערב טוב שלומית,

קיימת חובת הפקדה לפנסיה לעוזרת משנת 2008, ההפקדה אינה תלויה בגובה השכר.

הכנו אקסל שאת יכולה להעזר בו לצורך חישוב התשלום רטרו, את התשלום מעבירים לקרן פנסיה לפי בחירת העוזרת.

שימי לב שגם על העוזרת לבצע הפקדה של החלק שלה. לקישור לאקסל https://pensuni.com/?p=1330

שלום, עוזרת הבית הודיעה על עזיבה. איך מפסיקים לשלם עבורה את הפנסיה? אני משלמת עבורה גם את חלקה .

תודה

פנינה

ערב טוב פנינה,

עלייך לפנות אל קרן הפנסיה שבה את מבטחת את עוזרת הבית. במידה ואת משלמת באמצעות כרטיס אשראי או הוראת קבע עלייך להפסיק את הוראת הקבע.

בנוסף, עליך לתת לעוזרת הבית מכתב סיום עבודה וטופס 161.

הפיתרון לבעיה:

מדובר בגזירה שאין הציבור יכול לעמוד בה. בסוף זו עסקה בין אנשים פרטיים, לעוזרת מעסיקים רבים ול"מעסיק" צורך ב-4 שעות עזרה בשבוע בלבד. הנסיון להפוך אנשים למומחים בדיני עבודה וחשבים מדופלמים, מתי מגיע יום חופש ומתי יו מחלה, רשחמה שאינה נגמרת – הופך אנשים לעבריינים בעל כורחם.

הפיתרון הוא טופס כמצורף כאן:

משלמים תשלום קבוע לשעה *בפועל* ומחלקים למשכורת+פקדון לעובדת שכולל *מקסימום* שיכול להתקבל בחישוב תנאים סוציאליים. לא המעביד ולא העוזרת מעוניינים לחשב חישובים ולהיות תלויים בכל מיני ארועים (מחלה, חגים, משך ההעסקה, גיל המועסק) פשוט לשלם על מה שעובדים ומקבלים!

(מפעל שמעסיק 100 איש יכול לחסוך בימי מחלה מכיוון שמראש לא כל העובדים ינצלו זאת. מעין ביטוח. אבל לאנשים פרטיים התלות במזל וההתעסקות בחישובים אינה הגיונית ונכשלת במבחן המציאות).

יגאל,

הטופס שלך הוא לא פתרון לחוק ואל תעשה חוק לעצמך!

אתה נחשב כמעסיק של העוזרת וככזה אתה חייב בדמי הבראה, נסיעה, חופשה וכד'

חלק מהתשלומים אתה יכל לשלם לה מידי חודש, אבל אתה חייב לפרט "בתלוש השכר" את ההבחנה בין כל רכיב.

בנוסף, חיסכון פנסיוני אתה חייב להפקיד למוצר פנסיוני ולא לתת אותו בידי העוזרת או להעביר אותו לפיקדון אחר.

החוק פוטר מעסיק פרטי מלהנפיק תלוש שכר.

למה אתה ממציא המצאות?

בכך נשמטת הקרקע מתחת לטיעון שיש לפרט את ההבחנה בין כל רכיב.

אין חובה פלילית להפקיד ישירות ולא לתת לה את הכסף שתפקיד בעצמה.

אין לה קייס לתבוע תשלום נוסף מעבר למה שקיבלה מראש והתחייבה להחזיר אם תהיה בעיה.

בקיצור, אין תרחיש משפטי שבו הטופס הזה לא פותר את הבעיה.

בהצלחה בחיים,

מקווה שלא תצטרך להשתמש בטיעונים האלה בבית המשפט

זה או כך או לנקות בעצמי. אין עוזרת בית שתסכים לקבל 40 ש"ח לשעה "פלוס תנאים סוציאליים" שלא לדבר שיותר קל לנקות בעצמי מלהכין תלוש שכר ולהעביר תשלומים ל 3 גורמים שונים כל חודש.

תודה על המאמר. שתי שאלות:

1. האם אין הביטוח הלאומי חייב לשלם פיצויים במקרה של תאונה או מוות? לשם מה הכפילות, כלומר למה להוסיף חלק ביטוחי גם לקרן הפנסיה?

2. אני מבין שמרכיב הפיצויים (6%) חל על המעביד. אולם את "הפקדות העובד" אני רשאי לנכות מהשכר הנומינלי. אם אני מפקיד עתה רטרואקטיבית לקרן הפנסיה (בגין כמה שנות עבודה), האם אוכל לדרוש מהעוזרת לשלם גם כאן את חלקה?

צהריים טובים אורי,

1. ביטוח לאומי לא מחליף את הקצבאות שמספק החיסכון הפנסיוני. אם המדינה היתה מחליפה את הכיסויים הפרטים, איש לא היה רוכש ביטוח. קצת על הכיסויים בביטוח לאומי אתה יכל לראות כאן https://pensuni.com/?p=974

2. בהחלט, על העוזרת לשלם את חלקה כפי שאתה משלם את חלקך במקום העבודה.

תודה על המאמר המפורט, אני עוזרת לחברה שרוצה לפתוח לעוזרת שלה קרן פנסיה. פניתי לאחת מקרנות ברירת המחדל (פסגות) והם טוענים שהם יחייבו אותי בריביות.

העוזרת עובדה מחודש ספטמבר אצל החברה אך ממה שאני מבינה- כיוון שלא היתה לה קרן פנסיה אז היא לא צריכה לשלם ריביות. עובדי קרן הפנסיה מתעקשים. איך אתה מציע לי לפעול?

האם יכול להפנות אותי לחוק הרלוונטי/ כל רעיון אחר?

תודה רבה

הייתי בודק מול יתר הקרנות האם הם יחייבו את המעסיק על ריבית בגין הפקדה רטרו

תודה לך, התעקשתי מולם ואמרו שלא יגבו רטרו. השאלה האחרונה שלי לעניין זה- "תוך חצי שנה מתחילת העבודה ואין צורך לבצע הפקדות רטרואקטיבית" כלומר – 6 חודשים לא מפקידים ורק בחודש השביעי מפקידים- נכון?

תודה

נכון

היי נדב,

במאמר כתוב "במידה ואין לעוזרת הבית חיסכון קודם ניתן להתחיל את ההפקדות לפנסיית חובה תוך חצי שנה מתחילת העבודה ואין צורך לבצע הפקדות רטרואקטיבית."

כמידה ולעוזרת יש קרן פנסייה קודמת אך הייתה תקופה ארוכה שבה לא עבדה ולא הופקדו הפקדות לקרן, האם ניתן להפקיד לה רק לאחר שישה חודשים? ואם כן, מהו הזמן הזה?

תודה!

בוקר טוב ניר,

ככל שלעוזרת אין הסדר פנסיוני פעיל, ניתן להתחיל את ההפקדות לאחר שישה חודשים ממועד תחילת העסקה

יכול להיות שיש טעות במאמר.

כתבת:

"עוזרת בית שמשתכרת 50 ש"ח לשעה, ומקבלת בנוסף עוד תשלום עבור דמי נסיעות בסך 20 ש"ח. השכר החודשי של העוזרת הוא 440 ש"ח שמורכב משכר בסיס של 400 ש"ח ונסיעות בסך 40 ש"ח .

400 ש"ח שכר בסיס, הוא סכום שחייב בהפקדה לפנסיית חובה.

40 שקלים, סכום פטור.

בשנת 2020 אנו צריכים להפקיד לפנסיה עוזרת הבית 18.5% מהשכר לפנסיית חובה, כ- 74 ש"ח בחודש."

כלומר, משתמע מדבריך שהמעסיק צריך בנוסף לשכר העובד להפקיד עוד 18.5% לקרן הפנסיה של העובד על חשבונו, מבלי לקזז שום דבר מזה משכר העובד, כולל חלק מהעובד.

לעומת זאת, במקורות אחרים כמו אתר "כל זכות" אומרים שהמעסיק צריך לקזז מהשכר את חלק העובד. אז מה נכון?

על המעסיק להעביר לקרן הפנסיה 18.5% מהשכר, ההפקדה כוללת 6% משכר העוזרת

עליך לנקות את חלקה בהפקדה לפי חוק בדומה לניכוי עבור ביטוח לאומי

מבחינת קרן הפנסיה לא משנה מקור הכספים היא יכולה לקלוט רק הפקדה מקבילה של עובד ומעסיק