לכבוד ראש השנה פרסמה הלשכה המרכזית לסטטיסטיקה קובץ נתונים מתוך השנתון הסטטיסטי לשנת 2014. לצד הנתונים הפיקנטיים על כמות התושבים בישראל (כ-8,252,500 תושבים) והעלייה בתוחלת החיים (80.3 לגברים ו-83.9 לנשים) מופיע הנתון לגבי הסדרי הפנסיה של ציבור העובדים.

ל-82% מציבור העובדים מעל לגיל 20 יש הסדר פנסיוני כלשהו. זה הזמן לפתות את בקבוקי השמפניה, צו הרחבה לפנסיית חובה עובד!

היכונו לקמפיין התקשורתי הבא של האוצר- המחשבון

משנת 2008 נכנס ציבור שלם של עובדים לשוק הפנסיה, צו ההרחבה מחייב כל מעסיק להפקיד לפנסיה לעובד שכיר, אפילו מעסיקים של עובדי משק בית (לקריאה). כך מאות אלפי עובדים מצאו את עצמם עם חיסכון פנסיוני.

מסקרים, שבחנו עמדות בקרב החוסכים לפנסיה, להם הייתי שותף עולה כי 25% מהנשאלים ידעו שיש להם קרן פנסיה, אך לא ידעו מי מנהל אותה. שלא לדבר על כך שהיא כוללת גם כיסויים למקרה של מוות או אבדן כושר עבודה.

הפתרון של האוצר לחוסר המודעות בקרן החוסכים הוא, המחשבון (לקריאה)

מטרת המחשבון של האוצר היא להגביר את התחרות בשווקים, להגביר את המודעות הפיננסית ואת היכולת לקבל החלטות בקרב הציבור.

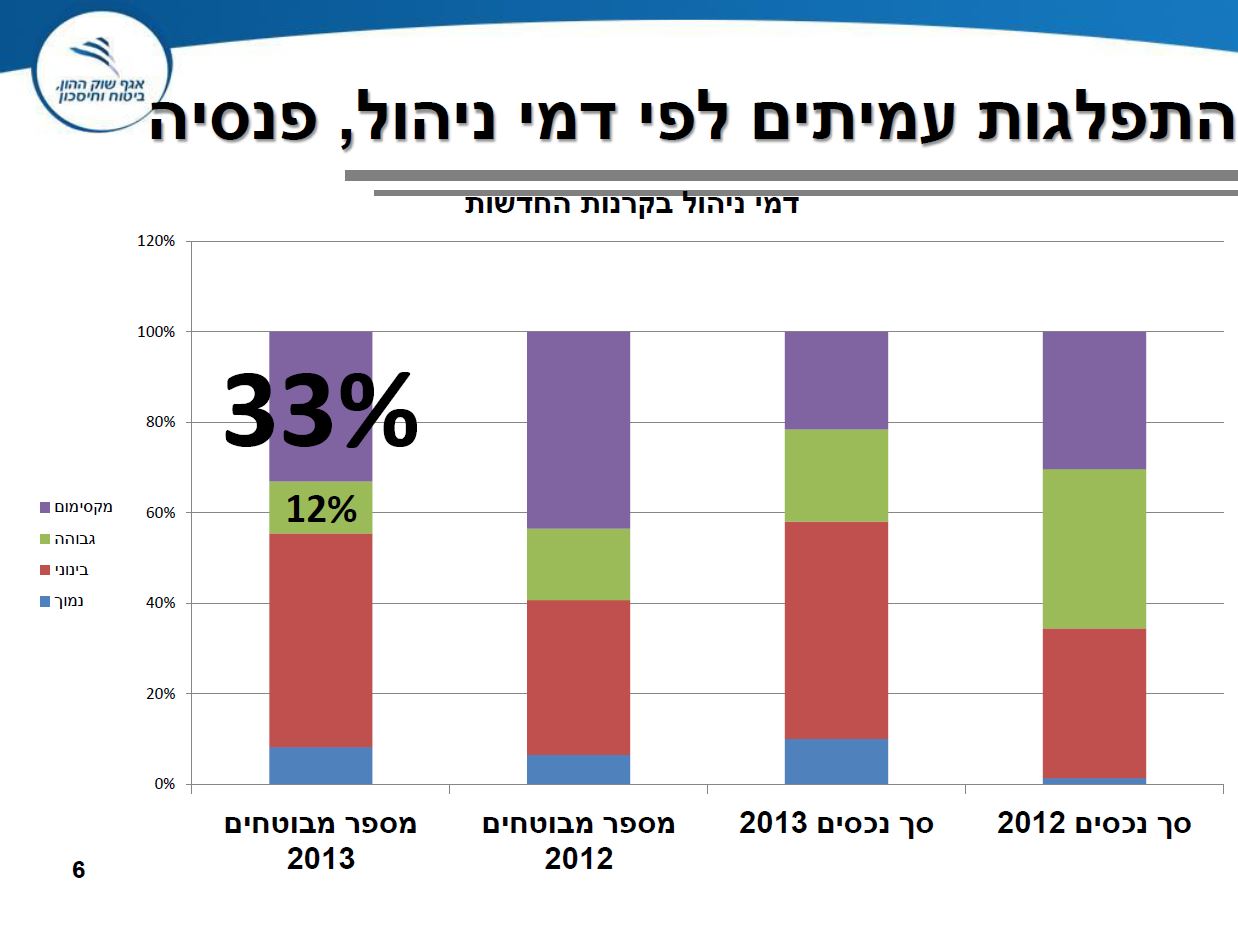

לפי נתוני האוצר, בשנת 2013 33% מהחוסכים משלמים את דמי הניהול המקסימליים בקרן הפנסיה ן-12% נוספים משלמים דמי ניהול גבוהים.

דמי הניהול בחיסכון הפנסיוני יורדים לבד, אבל למי זה אכפת

לפי נתוני האוצר, מספר החוסכים שמשלמים את דמי הניהול המרבים נמצא בירידה. אך לא צריך להרחיק עד לנתוני האוצר כדי להרגיש בכך.

הקמפיין התקשורתי בשנים האחרונות קורא להורדת דמי הניהול בחיסכון לפנסיוני ולעזרתו קמו לא מעט אתרים שמתמחים בכך (כאן וכאן)

אתר feex ישווה את הנתונים שלכם לנתונים של חוסכים בעלי מאפיינים הדומים לשלכם וינסח עבורכם פניה לקרן הפנסיה להורדת דמי הניהול.

באתר RAK יבצעו עבורכם השוואת מחירים בין קרנות הפנסיה ויתנו לכם לבחור את ההצעה הטובה ביותר.

(בסרטון עוד קמפיין מיותר של האוצר)

מה מציעים באוצר?

בדומה להצעה שמקבלים באתר RAK כל גוף מוסדי ידווח לאוצר את דמי הניהול אותם הוא מציע לכל פרופיל של חוסכים, דמי ניהול אלה יהיו דמי ניהול מחייבים.

החוסכים יזינו את הנתונים האישים שלהם, כמו גיל, חיסכון קיים ושכר ובהתאם לכך יופיעו בפניהם ההצעות.

המחשבון של משרד האוצר יציג את ההשוואה בין הגופים השונים על סמך דמי הניהול, תשואות וכד' ויאפשר לחוסכים ליצור קשר עם הגופים.

נדב, למה אתה כל כך שלילי?

מחשבון של האוצר הוא דבר מצויין. קרנות פנסיה שידעו לנצל אותו נכון יצליחו לקבל זרם של פניות. אבל האם בכך צריך להתעסק משרד האוצר והממונה על שוק ההון?

ראינו שקיימים היום אתרים שמציעים סוגים של מחשבונים. וראינו שדמי הניהול בקרנות הפנסיה יורדים למי שמבקש.

כלומר, הבעיה קיימת אצל מי שלא מבקש שיורידו לו את דמי הניהול. הבעיה קיימת אצל אותם 25% שלא יודעים מי מנהל את קרן הפנסיה שלהם והבעיה קיימת אצל מי שלא יודע שקרן הפנסיה שלו כוללת גם ביטוח למקרה של מוות ואבדן כושר עבודה.

וכאן צריך להיות תפקידו של האוצר, בחינוך פנסיוני.

האם אתה יודע כמה אתה שווה בפנסיה?

מידי חודש אלפי אנשים מושכים את החסכונות הפנסיונים שלהם, את רובם לא מרתיע גם המס של 35% שמוטל על מי שמושך את כספי הפנסיה שלו לפני גיל פרישה.

לא מדובר באנשים שמושכים מאות אלפי שקלים, אלא במשיכה של כמה עשרות אלפי שקלים לצרכים מיידים. הבעיה היא, כמה הכסף הזה היה יכל להיות שווה בעתיד. כמה הכסף הזה היה יכל להיות שווה בגיל 67 כאשר אותם אנשים היו מגיעים לגיל פרישה ומגלים שהכסף שחסכו לא מספיק להם לקצבה חודשית.

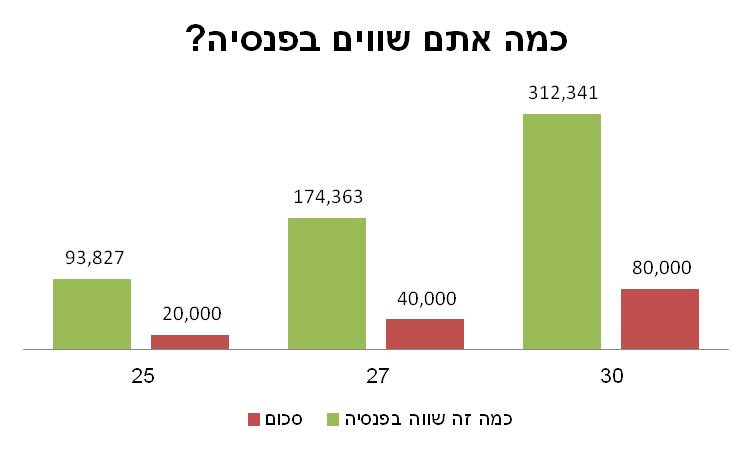

20,000 שקלים שתמשכו מהפנסיה בגיל 25 כדי לממן את התואר יכפילו את עצמם פי 5 עד הפנסיה.

80,000 שקלים שתמשכו בגיל 30 כדי לסגור חלק מהמשכנתא כבר לא יהיו 1,500 שקלים בפנסיה החודשית שלכם.

הכסף שתמשוך היום, שווה יותר מדמי הניהול שתשלם כל חייך

חוסך בן 25 בשכר התחלתי של 5,000 שקלים,ישלם דמי ניהול בשווי של 144 אלף שקלים. וזאת רק במידה וישלם כל ימי חייו את דמי הניהול המקסימליים בקרן הפנסיה. סכום הנמוך מהשווי של 40,000 שקלים שמשך חוסך בגיל 27.

הבעיה טמונה בהעדר מודעות פנסיונית בקרב החוסכים ולא במחשבונים כאלה ואחרים. חוסכים שלא מבינים את המשמעות של הכסף שהם מושכים היום, חוסכים שלא אכפת להם מתשלום מס של 35% גם לא יהיה אכפת להם מהמחשבון של משרד האוצר.

באוצר צריכים לפצח את הדרך להסביר את החשיבות של החסכון הפנסיוני, אמנם זה קשה יותר מפיתוח טכנולוגי של מחשבון. אבל בעוד 40 שנה יתברר שזה היה נכון יותר.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283