אברהם עמד לפני פרישה ורצה לקבל כמה שיותר כספים כסכום חד פעמי, לאחר בירור צרכים הצלחנו לייצר לו גם קצבת זקנה וגם למעלה ממליון ש"ח פטורים ממס מכספי החיסכון הפנסיוני.

השבוע בפינת הקייס סטאדי מקרה מעניין של תכנון פרישה של חוסך שרצה למשוך כמה שיותר כספים מהחיסכון הפנסיוני שלו ולצורך הקטנת תשלום המס, נעזרנו לצד קיבוע הזכויות, באפשרויות לפריסת הכנסה ובכללים למשיכת כספי תגמולים במקרה של נכות.

אברהם הגיע אלי כמה חודשים לפני סיום עבודה, הוא היה עתיד לקבל קצבת זקנה מקרן פנסיה ותיקה ומבחינתו רצה למשוך כמה שיותר כספים וכמה שיותר מהר. מלבד קרן הפנסיה הותיקה היו ברשותו כספי פיצויים בקופת גמל וחיסכון נוסף בקרן פנסיה חדשה.

למרות שאברהם רצה למשוך כמה שיותר כספים מהחיסכון הפנסיוני היה חשוב לי להשאיר לו קצבה, במיוחד קצבה מקרן פנסיה ותיקה מכיוון שהקצבה מקרן הפנסיה הותיקה מתבססת על השכר הקובע ולא על גובה הצבירה.

לצורך הדוגמה,

הצבירה של אברהם בקרן הפנסיה הותיקה עמדה על כ – מליון ש"ח אבל הקצבה הצפויה שלו היתה כ- 9,500 ש"ח.

כדי לייצר קצבה דומה מקרן פנסיה חדשה, אברהם היה צריך לחסוך כמעט שני מליון ש"ח, פי שניים ממה שחסך בקרן הפנסיה הותיקה.

משיכת תגמולים מקרן הפנסיה בפטור ממס

מכיוון שהיתה חשיבות לנושא המהירות לא יכלנו להמתין לסיום העבודה של אברהם כדי למשוך כספי פיצויים או לבצע היוון קצבה מקרן הפנסיה הותיקה ולכן התחלנו במשיכת הכספים מקרן הפנסיה החדשה.

החל מתחילת שנת 2022 לא ניתן עוד למשוך כספים מהחיסכון הפנסיוני ללא סיום עבודה, שינוי התקנות נועד כדי למנוע מחוסכים לפגוע בחיסכון הפנסיוני שלהם. אך עדיין ניתן לבצע משיכה כדין, משיכה של כספים במקרה שעומדים באחד ממצבי המסכנות.

מצבי המסכנות מאפשרים לבצע משיכה חלקית של כספים מהחיסכון הפנסיוני ללא מס בשלושה מקרים:

- נכות רפואית צמיתה העולה על 75%, בתנאי שהנכות החלה לאחר פתיחת הקופה.

- הוצאות רפואיות שעולות על 50% מהכנסה.

- הכנסות הנמוכות משכר המינימום או כפל שכר המינימום במידה שיש ילדים

במקרה של אברהם היה ברשותו אישור על נכות רפואית של קרובו העולה על 75%, באמצעות האישור ניתן למשוך את כל כספי התגמולים שבקרן הפנסיה ללא מס. אישור זה היה מאפשר גם למשוך כספים מקרן הפנסיה הותיקה, אבל משיכת כספים מקרן הפנסיה הותיקה היתה שוללת בעתיד כל זכאות לקבלת קצבת זקנה.

כדי לקבל את הפטור על המשיכה באמצעות הנכות יש לפנות למס הכנסה ולהגיש את האישורים הבאים:

- טופס 159 – לציין שם את סיבת הפטור

- אישור על נכות רפואית צמיתה – את האישור ניתן להוריד מאתר ביטוח לאומי

- אישור צבירה מקרן הפנסיה המעיד על כך שהקרן נפתחה לפני האישור על הנכות

לאחר קבלת האישור היה ניתן למשוך מקרן הפנסיה כ- 160 אלף ש"ח ללא מס.

שימו לב כי ניתן לקבל אישור על משיכה בפטור רק במידה שהקופה נפתחה לפני מתן הנכות.

קבלת הפיצויים בסיום עבודה

מספר חודשים לאחר משיכת כספי התגמולים מקרן הפנסיה, סיים אברהם את עבודתו. כספי הפיצויים שלו התחלקו בין מספר מקורות:

- 155 אלף ש"ח בקרן הפנסיה

- 160 אלף ש"ח בקופת גמל

- 354 אלף ש"ח בקרן הפנסיה הותיקה

- מענק של 160 אלף ש"ח אותו הוא קיבל מהמעסיק בתלוש

גם כאן, המטרה שלנו היתה למשוך כמה שיותר כספים בפטור ממס מבלי לגרום לנזק לקרן הפנסיה הותיקה. לצורך כך ביצענו רצף קצבה על כספי הפיצויים בקרן הפנסיה הותיקה ובחנו את הכדאיות לניצול הפטור על כספי הפיצויים.

לרשות כל עובד ועובד מגיע פטור על כספי הפיצויים בסיום עבודה, גובה הפטור הוא משכורת לכל שנת עבודה ולא מעבר לתקרה, בשנת 2022 התקרה למשיכת פיצויים פטורים עומדת על 12,640 ש"ח.

מצד אחד היה לנו פטור על כספי פיצויים בסך 380 אלף ש"ח בעקבות 30 שנות עבוד אך מצד שני, משיכת פיצויים פטורים תקטין את הפטור אותו יקבל אברהם לצורך היוון כספים מקרן הפנסיה הותיקה. על כל שקל של פיצויים פטורים שאברהם ימשוך הוא היה יכל למשוך 1.35 ש"ח של כספים כהיוון קצבה מקרן הפנסיה הותיקה.

היה עלינו לבחון את הכדאיות של קבלת הפיצויים הפטורים אל מול ההיון הצפוי מקרן הפנסיה הותיקה.

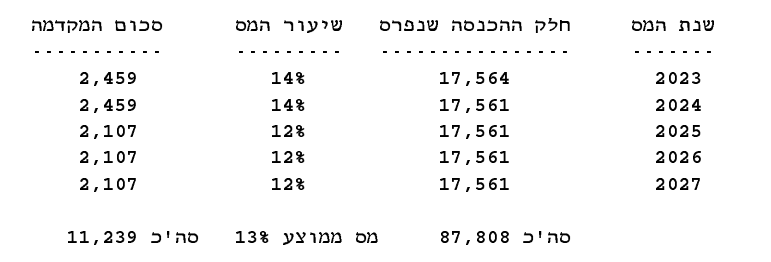

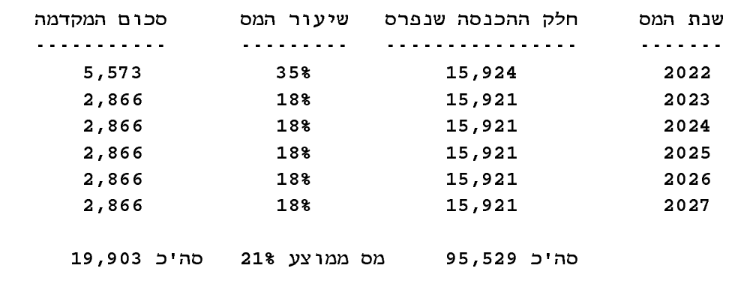

לאחר מספר סימולציות שהניחו את גובה ההיוון הנדרש מקרן הפנסיה הותיקה הגדרנו את הפטור על כספי הפיצויים, את כספי הפיצויים החייבים בסך של כ- 88 אלף ש"ח ביקשנו לפרוס קדימה.

פריסה קדימה מאפשרת לייחס את ההכנסה מכספי הפיצויים לשנים הבאות, מכיוון שהכנסתו של אברהם צפויה לרדת בשנים הבאות ביחס להכנסה שלו בתקופת העבודה בחרנו להתחיל את הפריסה בשנת 2023 ולא בשנת 2022.

כדי לקבל את הפטור על כספי הפיצויים הגשנו את המסמכים הבאים:

- טופס 161 מסיום עבודה

- תלוש שכר אחרון הכולל את המענקים ששולמו במס במזומן

- טופס 161א שמפרט את הכספים שנמצאים בחסכונות ואת הכספים ששולמו במזומן

- אישורי יתרה מהקופות השונות

- טופס 116ג – טופס פריסת הכנסה

הסכום שהתקבל מכספי הפיצויים כ- 464 אלף ש"ח לאחר ניכוי מס.

היוון קצבה – קבלת כספים מקרן הפנסיה הותיקה

מקרן פנסיה ותיקה לא ניתן למשוך כספים, כספי תגמולים או פיצויים, מבלי לפגוע בזכאות לקבלת קצבת זקנה. אבל ניתן לבצע היוון קצבה, קבלה של כספי תגמולים וכספי פיצויים כסכום חד פעמי. הסכום המירבי שניתן להוון הוא 25% מהקצבה כך שלאחר ההיוון, הקצבה לא תפחת מ- 5,300 ש"ח. שכר המינמום בשנת 2022.

את הבקשה להיוון ניתן להגיש עד לחודשים ממועד קבלת הקצבה, ככל שישנם מוצרים פנסיונים אחרים עדיף לבצע את היון הכספים מהם ולא מקרן הפנסיה הותיקה ואילו מקרן הפנסיה הותיקה לקבל את הקצבה הגבוהה ביותר.

באיזה מקרים יהיה כדאי להוון כספים מקרן פנסיה ותיקה? בעיקר במקרים של פורשים יחידים עם בעיות רפואיות שרוצים להעביר כספים למוטבים.

את היון הכספים מקרן הפנסיה הותיקה הגדרנו במסגרת קיבוע הזכויות בסעיף 7 בטופס 161ד. היוון הכספים בפטור בא על חשבון הפטור על הקצבה שיקבל אברהם.

אך סכום ההיוון שקיבלנו היה גבוה יותר מ- 353 אלף ש"ח. במסגרת חישוב קצבת הזקנה של אברהם התברר כי הוא זכאי לקצבה גבוהה יותר מ- 9,500 ש"ח ולכן סכום הקיבוע האפשרי גבוה יותר.

"למרבה הצער" היה נדרש למצוא פתרון לסכום החד פעמי שהתקבל, סכום שהיה גבוה מהתכניות המוקדמות. לכן פרסנו את יתרת ההיוון החייב. פריסה שהצטרפה להיוון שביצענו על כספי הפיצויים.

שימו לב, את היוון הקצבה לא ניתן להתחיל משנת 2023 ויש להתחיל אותו ממועד סיום עבודה בשנת 2022 ולכן המס השולי באותה שנה גבוה יותר.

כדי לקבל את הפטור על היוון הקצבה הגשנו את המסמכים הבאים:

- טופס קיבוע זכויות – טופס 161ד

- טופס פריסה להיוון החייב – טופס 116ג

- תלוש קצבה מקרן הפנסיה

סך הסכום שהתקבל בפטור מקרן הפנסיה הותיקה לאחר ניכוי מס עומד על 429 אלף ש"ח.

חשוב לזכור כי פריסת ההכנסה של היון הקצבה מצטרף לפריסה שביצענו על כספי הפיצויים, בנוסף במקרה של פריסת הכנסה קדימה נדרש להגיש דוח שנתי במהלך כל אחת משנות הפריסה ובמידה שהכנסה תעלה על ההכנסה אותה דיווחנו בטופס הפריסה נצטרך להגדיל את תשלום המס לרשות המיסים.

בשורה התחתונה

אפשרנו לאברהם לקבל כמליון ש"ח פטורים ממס בפרק זמן של מספר חודשים ועדיין להקנות לו קצבה משמעותית מקרן הפנסיה הותיקה. יהיה עליו להמשיך ולהגיש דוחות שנתיים למס הכנסה בשש השנים הבאות.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

אחלה קייס! ההיוון לכל החיים בותיקות זה בוננזה.

תודה רבה יורם,

האם אתה ממליץ על היוון מהותיקה? מצד אחד אפשר לקבל הרבה מאוד כסף מצד שני זאת הקצבה הכי טובה.

תודה נדב על הפוסט המעניין.

מי עשה לאברהם את התכנון פרישה?

ש

תודה

אני…

אפשר לקבל הסבר על טופס 116ג

ראה כאן מידע נוסף על פריסת מס (פריסת הכנסה)

https://pensuni.com/?p=3023

אני ממליץ לקרוא גם את החוזר שרשות המיסים פרסמה השנה יש שם הסברים לגבי מקרי הפריסה השונים (יש קישור לחוזר בתוך הפוסט שלי שעוסק בפריסה)

היי נדב האישור לנכות היה (5) 9 ?

לא, אישור ביטוח לאומי שמעיד שמדובר בנכות רפואית מעל 75% והנכות נקבעה לפני פתיחת הקופה