בימים אלה נשלח לביתך הדוח השנתי בתכנית חיסכון לכל ילד. מה חשוב לבחון בדוח השנתי, האם בחרת במסלול ההשקעה נכון וכיצד לעקוב אחר ההפקדות החודשיות

בחודש ינואר 2017 החל ביטוח לאומי להפקיד לילדיכם לתכנית חיסכון לכל ילד. בימים אלה נשלח אליך לראשונה הדוח השנתי בתכנית. הדוח מחולק לארבעה חלקים, תנועות בחשבון, דמי ניהול, תשואות ופירוט ההפקדות שבוצעו לתכנית.

שימו לב, בראש הדוח לצד פרטי הילד מופיעים גם פרטי ההורה הזכאי לקבלת הקצבה מביטוח לאומי והוא היחידי המורשה לבצע פעולות בחשבון עד שהילד יגיע לגיל 18.

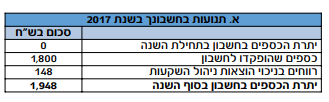

טבלה א' – תנועות בחשבון

הטבלה הראשונה בדוח מסכמת את ההפקדות שבוצעו על ידי ביטוח לאומי ועל ידך לתכנית החיסכון במהלך השנה האחרונה. בשנת 2017 החלו לראשונה ההפקדות לתכנית החיסכון לכל ילד, לכן יתרת הפתיחה בתחילת השנה עומדת על אפס.

בשורה הבאה רואים את סך ההפקדות שבוצעו במהלך השנה, השורה כוללת את ההפקדות אותן ביצע ביטוח לאומי כולל ההפקדות רטרו עליהם נפרט בהמשך הכתבה. במידה ובחרת להגדיל את החיסכון לילדים יכללו ההפקדות גם את ההגדלה הזאת.

בדוח שלפינו הופקדו 1,800 שקלים והרווחים שנצברו בתכנית עומדים על 148 שקלים.

שימו לב, ביטוח לאומי משלם את דמי הניהול בתכנית ולכן לא יורדים דמי ניהול בחיסכון זה.

טבלה ב – דמי ניהול והוצאות ניהול השקעות

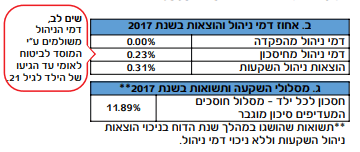

דמי הניהול בכל תכניות חיסכון לכל ילד בכל החברות הם אחידים ומשולמים על ידי ביטוח לאומי עד שהילד יגיע לגיל 21 ולכן לא יורדים דמי ניהול מהחיסכון או מהפקדות של הילדים.

מה זה הוצאות ניהול השקעות?

מלבד דמי ניהול מחיסכון מופיעה שורה נוספת, הוצאות ניהול השקעות. הוצאות ניהול ההשקעות הן עלויות שמעבירה הקופה לידי גופים חיצונים בעבור ניהול השקעות או בעבור עמלות קנייה ומכירה של ניירות ערך.

הוצאות ניהול השקעות אחידות לכל החוסכים באותו מסלול השקעה.

טבלה ג- מסלולי השקעה ותשואות

בשוק קיימים חמישה מסלולי השקעה בתכנית חיסכון לכל ילד, באפשרות ההורה המנהל את החשבון לעבור בין מסלולים אלו.

- מסלול לחוסכים המעדיפים סיכון מועט – מסלול בררת מחדל

- מסלול לחוסכים המעדיפים סיכון בינוני

- מסלול לחוסכים המעדיפים סיכון מוגבר

- מסלול הלכה

- מסלול שריעה לחוסכים המעוניינים לחסוך לילדיהם בהתאם לכללי הלכה המוסלמית

מסלול בררת המחדל עבור חוסכים שלא בחרו בעצמם מסלול השקעה הוא מסלול ברמת סיכון נמוכה. ככל שמדובר בחיסכון לטווח ארוך עבור ילדים יתכן וכדאי לבחור במסלול ברמת סיכון גבוהה יותר.

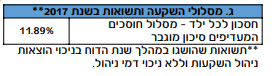

מסלול ההשקעה אותו אני בחרתי לילדי הוא מסלול לחוסכים המעדיפים סיכון מוגבר במנורה מבטחים, במסלול זה רמת חשיפה גבוהה למניות העומדת על יותר מ – 90%. התשואה שהשיג המסלול עמדה בשנת 2017 על 11.89%

חוסכים שלא ביצעו בחירה עבור ילדיהם, הכספים הועברו למסלול בסיכון מועט, במסלול זה החשיפה למניות היא 17% והתשואה של המסלול נמוכה בהתאם ועומדת על 4.77%.

במידה ולא בחרתם בעבר והכספים נמצאים במסלול ברמת סיכון נמוכה יש לכם אפשרות להעביר את החיסכון למסלול ברמת סיכון גבוהה יותר. את הבחירה עושים באמצעות החברה המנהלת עבורכם את התכנית.

| קופות גמל שזכו במכרז תכנית חיסכון לכל ילד | |

| פסגות | מנורה מבטחים |

| הפניקס | אלטשולר שחם |

| הלמן אלדובי | מיטב דש |

| אינטרגמל | מגדל |

| אינפיניטי | אקסלנס |

| הראל | אנליסט |

| קל פנסיה וגמל | |

טבלה ד- פירוט הפקדות

טבלה ד' מציגה את פירוט ההפקדות לתכנית. הטבלה מחולקת לשניים, הפקדות אותם ביצע ביטוח לאומי והתשלום הנוסף של ההורים מתוך קצבת הילדים.

הפקדות רטרואקטיביות שביצע ביטוח לאומי לתכנית

מכיוון והתקנות לחיסכון לכל ילד נכנסו לתוקף בחודש מאי 2015 והפקדות לתכנית החלו רק בחודש ינואר 2017 זכאים ילדים שנולדו לפני 12/2016 להפקדות רטרואקטיביות ממועד הלידה או מחודש מאי 2015 המאוחר מבין השניים.

לדוגמא:

אם הבת שלכם נולדה ביום 10.01.2011, היא תקבל הפקדות רטרואקטיביות מחודש מאי 2015

אם ילדכם נולד ביום 12.11.2015, הוא יקבל הפקדות רטרואקטיביות מחודש נובמבר 2015

את ההפקדות הרטרואקטיביות ביטוח לאומי ישלים עד לתאריך 31.12.2019

עד היום הועברו על ידי המוסד לביטוח לאומי הפקדות רטרואקטיביות בגובה 600 שקלים עבור חודשים 05/2015 – 04/2016 לפי הפירוט הבא:

| מועד הפקדה | חודשי תשלום |

| 2/2017 | 5-6/2015 |

| 3/2017 | 7-12/2015 |

| 5/2017 | 1-4/2016 |

נותרו לביטוח לאומי להעביר הפקדות רטרואקטיביות עבור חודשים 5/2016 עד 12/2016

איך להגדיל את ההפקדה לתכנית חיסכון לכל ילד?

באפשרות ההורה להגדיל את ההפקדה ב- 50 שקלים בלבד שירדו מתוך קצבת הילדים של ביטוח לאומי.

שימו לב את ההגדלה לקופת החיסכון לכל ילד ניתן לעשות רק מקצבת הילדים של ביטוח לאומי ובלא יותר מ- 50 שקלים. הורים המעוניינים להגדיל את החיסכון לילדים באופן עצמאי יכולים לעשות זאת באמצעות מוצר חיסכון דומה בשם קופת גמל להשקעה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב שלום,

לבן שלי מלאו 18 בינואר… כשרצינו לבדוק מב קורה עם התוכנית הזו באתר של אלטשולר, לא מצאנו אותה. כנראה שעושים משהו כאשר לילד מלאו 18 (אולי זה עובר על שמו בלבד)

מה בדיוק קורה בנקודה הזו ?

תודה

האם עד עכשיו ראיתם את קופת הגמל בחשבונה של האם באלטשולר שחם? יתכן ומכיוון והבן עבר את גיל 18 עליו להרשם למידע האישי באופן עצמאי ולצפות בחשבון.

אכן, כמובן שראינו בחשבונה של האם אבל ברגע שמלאו לו 18 זה נעלם משם … אני מניח שכנראה זה הופך להיות על שמו בלבד.

השאלה דרך אגב, האם גם משנים את מסלול ההשקעה ברגע שזה הופך להיות על שמו או שזה נשאר באותו מסלול שקבענו מראש ?

המסלול ישאר אותו מסלול

היי,

איפה אני יכול לראות את הביצועים של קופות גמל, על מנת להשוות?

הי ירון,

אתה יכל לראות את כל הנתונים בגמל נט, תבחר שם חיסכון לכל ילד

שלום נדב,

תוכל בבקשה להסביר כיצד מתבצע החישוב של התשואות, למשל בדוגמה שהצגת?

האם החישוב הוא:

כספים שהופקדו בחשבון X (אחוז התשואה פחות "הוצאות ניהול השקעות") / 100 = רווחים בניכוי הוצאות ניהול השקעות?

תודה,

יהודה.

התשואה שאתה רואה בדוח היא תשואת המסלול, מינואר ועד דצמבר

התשואה שלך היא תשואה אישית בהתאם למועדי ההפקדה. באופן הזה, שקל שהופקד בינואר צבר ריבית עד דצמבר ושקל שהופקד באמצע דצמבר צבר תשואה על לסוף החודש.