ביום חמישי האחרון התפרסמה כתבתה של מירב ארלוזורוב בדה מארקר, מהפכת הפנסיה שנקטעה (לקריאה). בכתבה מספרת מירב על תכנית האוצר לצמצם את הנפקת אגרות החוב המיועדות שמנפיק היום המשרד לקרנות הפנסיה ולהקצות אותם ליצירת רובד פנסיוני של 4,300 שקלים. אגרות החוב מבטיחות תשואה בגובה של 4.86%, תשואה המספקת סוג של כרית ביטחון לחוסכים לפנסיה.

בשנים האחרונות עקב הגידול בחיסכון הפנסיוני גדלה ההקצאה של אגרוב החוב אותן מעניק האוצר ושינוי ההקצאה יחסוך בסובסידיה המוערכת ב- 5.5 מיליארד שקלים. צמצום הנפקת אגרות החוב תסייע כמובן למשרד האוצר אך האם היא תתרום גם לחוסכים?

תמונה צולמה על ידי etan lofton

כיצד תתרום לנו תוספת תשואה של חצי אחוז בשנה?

משרד האוצר מנסה להגן על החוסכים ולהבטיח להם רובד חיסכון בתשואה מובטחת של 4.86%. אבל האם הוא באמת מגן עליהם או שהוא מונע מהם מלקבל פנסיה גבוהה יותר?

בפוסט פנסיה זה לא רק דמי ניהול (לקריאה), בחנו את מצבו של יניב, בחור בן 32 המבוטח בקרן פנסיה כבר חמש שנים. הוא חסך סכום של 100 אלף שקלים ומרוויח מידי חודש שכר של 8,000 שקלים. בדקנו מה יקרה לפנסיה של יניב במידה וקרן הפנסיה שלו תשיג את התשואה שמופיעה בסימולטור הפנסיה, 4.26% או תשיג תשואה גבוהה יותר.

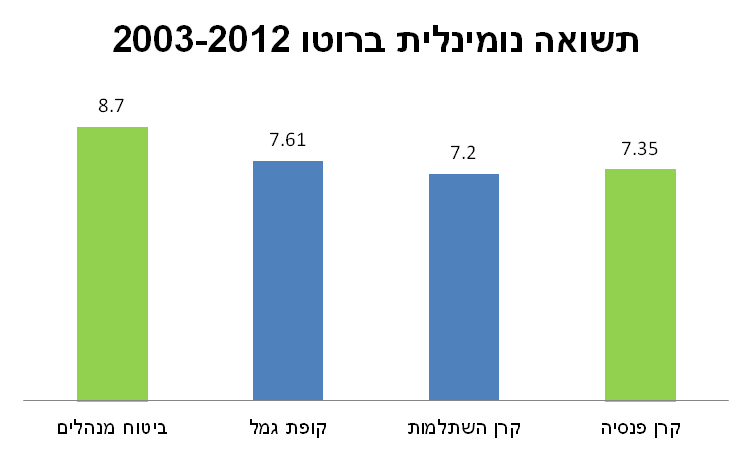

במידה וקרן הפנסיה תשיג תשואה הגבוהה בחצי אחוז מהנחה שמחייב אותה משרד האוצר להניח, הפנסיה של יניב תגדל ביותר מ- 17%. ואם קרן הפנסיה תשיג אחוז אחד יותר מידי שנה, הפנסיה החודשית תגדל ביותר מ-30%. בעשר השנים האחרונות (2003-2012), התשואה הממוצעת אותן השיגו קרנות הפנסיה היתה 7.35%.

במהלך השנים האלה קרנות הפנסיה השיגו מידי שנה בממוצע 7.35% תשואה. לא חצי אחוז יותר, לא אחוז יותר, שלושה אחוזים יותר מהנחת התשואה של משרד האוצר. החוסך המסכן שהיה מתפתה להצעת האוצר להבטחת תשואה היה מגלה בגיל 67 שהפנסיה שלו מצומקת הרבה יותר מהפנסיה של חברו שהעדיף לקחת סיכון ולהשקיע בשוק ההון.

כדי לבחון את השפעת התשואה המובטחת על החוסכים לא צריך להיכנס למעבדות המחקר, כבר היום קיימים בשוק החיסכון הפנסיוני שני מוצרים שאינם זכאים לתשואה מובטחת, קופות גמל וביטוחי מנהלים. כאשר בוחנים את התשואה אותה השיגו מוצרים אלו, בין השנים 2003 ל-2012 רואים שמוצרים אלו השיגו תשואה ממוצעת גבוהה יותר מקרן הפנסיה וזאת למרות העובדה שהם לא מקבלים תשואה מובטחת.

מקור הנתונים: דוח הממונה על שוק ההון לשנת 2013

אז מי בכל זאת רוצה תשואה מובטחת?

בני האדם הם שונאי סיכון בבסיסם. תוסיפו לכך את הכותרות האדומות בעיתונים שמבשרות על תספורת כזאת או אחרת עליה משלמים החוסכים ותקבלו את התשובה, מדוע כל אחד מאיתנו היה ממהר להרחיק את כספו משוק ההון. אך המציאות כפי שראינו שונה בהרבה מהכותרות בעיתונים. התשואה של קרנות הפנסיה, למרות המשברים ולמרות התספורות גבוהה מהנחת התשואה של משרד האוצר.

לחוסך הממוצע בן ה- 40 שחוסך היום בקרן הפנסיה וחולם על יציאה לפנסיה בגיל 67, אין כלל צורך בתשואה מובטחת. מן הראוי שכספו יהיה מושקע בשוק ההון ויצבור תשואה, ככל ומתקרב גיל הפרישה והיציאה לפנסיה רצוי לקטין את רמת הסיכון ולהיעזר לצורך כך בתשואה מובטחת.

הפנסיונר שיצא לפנסיה ורוצה לשמר את קצבת הזקנה שהוא מקבל רוצה להתרחק משוק ההון ומוכן לחתום על תשואה מובטחת על כל כספי הפנסיה שלו, גם במחיר של ויתור קטן על גידול עתידי בקצבה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283